专论 || 张夕勇、刘莹:未来五年京津冀新能源汽车协同发展建议

京津冀地区作为我国重要的汽车产业基地,新能源汽车产业起步较早。特别是京津冀发展这十年来,在三地政府强有力的支持下,技术不断突破,产业链日趋完善,基础设施配套建设加快,市场规模不断扩大,新能源汽车渗透率明显提速,产业发展取得了长足进步。尤其是北京,在智能网联汽车技术、氢能源应用方面已走在全国前列。但是三地的产业发展尚不平衡,新能源整车规模、产业链布局等方面与长三角相比还有差距,在区域协同、基础设施等方面仍有挖掘空间。本文对京津冀地区新能源汽车产业的发展现状、产业布局、技术进步等进行梳理,总结已取得的成就与经验,根据国家《新能源汽车产业发展规划(2021-2035 年)》、《京津冀协同发展规划纲要》,结合京津冀发展新能源汽车产业存在的挑战与机遇,从新能源汽车为新质生产力蓄势赋能,为推动京津冀经济增长和实现“双碳”目标提供新动能。从加快新能源的联合发展新格局、攻克关键技术、发展中高端产品、构建产业集群、氢能示范城市群以及加快区域大市场建设等方面,提出未来五年京津冀新能源汽车协同发展的规划目标等建议。

一、京津冀新能源汽车发展回顾

发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,这一重要论断为中国汽车产业发展指明了方向,更为京津冀新能源汽车协同发展注入了前所未有的动力。十年来,京津冀三地政府积极推动新能源汽车产业的发展,发挥三地比较优势,进一步加大区域新能源汽车新质生产力发展力度,创新市场机制,促进新能源汽车创新链、产业链、资金链、人才链四链融合联动,切实推进新能源汽车产业集群落地见效。

产业政策强力引领,聚焦新能源汽车全生命周期的各个环节,以及智能网联等方面,制定并实施了一系列具有针对性的政策和提升新能源汽车产销量的政府工具箱,为新能源汽车产业创造了良好的发展环境。这些政策聚焦自主创新和深化改革主线,涵盖了研发创新、市场推广、基础设施建设等多个方面,加快落实新能源化和智能网联化的发展路径,实施“强链、补链、延链”行动,推动产业链集群化发展,京津冀地区的新能汽车产业发展成效显著。

三地联合绘制发布了跨区域的京津冀新能源和智能网联汽车产业链图谱。北京市是全国首个开展自动驾驶道路测试的城市,建设了全球首个网联云控式高级别自动驾驶示范区。截至2023年底,实现了160平方公里路侧数字设备和智慧城市专网的全覆盖,率先开展无人驾驶出行服务商业化试点,实现Robotaxi、无人零售等场景示范,为30家自动驾驶企业超1000辆车辆发放了道路测试牌照,自动驾驶车辆道路测试安全行驶里程已超过4500万公里。在北京市带动下,三地围绕新能源和智能网联汽车产业链协同,推动三地在政策准入、场景应用方面的互联互通,推动自动驾驶商用车试点跨区域场景连通。全线打通京津塘高速智能网联汽车的开放运行,实现京津冀商用车自动驾驶上路通行。

加强产业协同,持续完善新能源汽车产业链。京津冀地区拥有完整的汽车整车及核心零部件设计、研发、验证体系,形成了整车制造与零部件配套协同发展的格局。北京地区集聚了众多整车制造企业,如北汽集团(含北汽新能源、北汽越野车、北汽福田、北京奔驰、北京现代)、理想汽车、小米汽车等,同时吸引了大量零部件供应商入驻,形成了完整的产业链。天津和河北则依托长城汽车等整车优势和自身制造业基础,大力发展新能源汽车零部件产业,车身系统、底盘系统、电气设备等产业链配套齐全、完整度较高,为整车制造提供了有力支撑。

在新能源汽车科技创新和技术进步方面也取得了显著成果。科研机构在电池技术、电机驱动系统和智能网联技术等核心领域取得突破,智能座舱、辅助驾驶和AI大模型技术的应用提升了汽车智能化水平,部分技术达到国际先进水平。主要汽车企业持续进行新能源汽车的产品技术研发与产业化,产学研一体化创新体系的构建,通过政策和资金支持,促进了产业快速发展。产业链从原材料到整车制造日趋完善,车规级芯片、操作系统等关键技术取得进展,新能源汽车动力蓄电池回收利用技术为可持续发展提供支撑。同时,京津冀地区还培养了一批新能源汽车领域的专业人才,为产业的持续发展提供了人才保障。

2014年,京津冀地区的新能源汽车产量仅有1.9万辆。2023年,新能源整车产量为26.6万辆,增长14倍。京津冀地区新能源新车销量达到了70.7万辆,汽车零售总额表现亮眼,比2022年分别增长38.0%、41.3%和74.4%。截止到2023年底,京津冀地区新能源汽车保有量为216万辆(其中乘用车201.3万辆,商用车14.7万辆),占京津冀地区汽车总量的7%,高于全国1个百分点(全国2041万辆,占比6%),其中北京市14%,天津市10%,河北省4%。

2023年,北京拥有近13万个公共充电桩、近7000座充电站、换电站281座;2025年充电桩总规模将达到70万个。天津已建成公用充电桩7.9万个,到2025年,将新增各类充电桩不少于10万个。河北已建成公用充电桩7.2万个;到2025年,公用充电桩将达到10万个,充电桩总量超过20万个。

目前,京津冀地区共有汽车及零部件制造业企业1700余家,其中规模以上企业1198家。新能源和智能网联汽车产业链图谱共梳理出链主企业29家、头雁企业139家、配套企业668家。2023年,整车产量273.9万辆,同比增长15.1%,其中新能源汽车产量26.6万辆。

整车制造产业布局方面:京津冀整车产能为506万辆,其中北京市乘用车产能187万辆,商用车产能17万辆;天津市乘用车产能145万辆;河北省乘用车产能137万辆,商用车产能20万辆。

新能源汽车零部件产业配套方面:电动化领域相关配套企业约172家,相关配套企业主要分布在锂离子电池、电驱动系统等一级领域;电驱动系统有企业48家,动力控制单元 (PCU)企业29家,锂离子电池企业75家,燃料电池系统企业8家,电池热管理系统企业11家。

二、存在的主要问题和面临的挑战

京津冀新能源汽车产业取得了显著成就,但仍面临一些问题和挑战。

(一)新能源汽车的渗透率明显低于长三角地区

截止到2023年底,长三角地区的新能源汽车销售渗透率为39.2%,其中上海为50.1%,江苏为37.5%,安徽为30.4%,浙江为40.9%。而京津冀地区的渗透率为30.3%,其中北京33.2%,天津40.5%,河北25.8%。2023年,长三角地区新能源汽车产量占比44%,其中上海占比59.7%,江苏占比42%,安徽占比34.8%,浙江占比39.1%。而京津冀地区汽车产量中,新能源仅占比9.7%,其中北京7.7%,天津7.1%,河北15.0%。

(二)电池属地化率还较低

截止到2023年底,长三角地区新能源电池(含储能电池)的产能为742GWh,其中江苏为408GWh,浙江为132GWh,安徽为122GWh,上海为80GWh。而京津冀地区新能源汽车电池产能为28GWh,其中天津为16GWh,河北为10GWh,北京为2GWh。

(三)新能源整车生产占比较低

在新能源汽车产业集中度和新能源整车产量占比方面,京津冀和长三角地区也有较大差距。2023年,京津冀地区汽车产量273.86万辆,其中新能源汽车产量26.6万辆,占比9.7%。而长三角地区汽车产量782.4万辆,其中新能源汽车产量344.6万辆,占比44%。

(四)区域协同不足

在新能源汽车消费政策统一和协同方面还存在不足。比如京津冀三地在购车补贴、充电设施建设、限行政策、汽车金融政策(融资租赁和消费信贷)等方面缺乏统一的规划和协同;在新能源汽车市场监管方面缺乏有效的协调与合作,如产品质量监管、违法行为查处等方面协同不足,这些都导致消费者在跨区域行驶时遇到麻烦。

(五)充电服务体验仍有较大差距

在双碳目标下,汽车电动化进程的持续加快,充电服务逐步成为消费者购(换)车的首要前置因素之一,充电体系的矛盾也逐渐由原来的“车桩比不足”向“服务体验不佳”升级。既有的新能源车主尤其是“油换电”的潜在车主越来越期望获得类似加油站 “随行随充”的“四性”(可靠性、便捷性、时效性、经济性)服务,尤其关注时效性,即5分钟可迅速完成补能。而目前城市内部只能通过居住区私人桩充电获得较好的充电服务,除此之外仍缺乏能满足“四性”需求的社会化充电服务,社会化公用桩即使快充也至少需要30-40分钟,充电速度较慢。跨区域场景同样存在这个问题。随着京津冀绿色低碳发展的协同推进,新能源汽车在跨区域场景下的充电需求显著增加,但目前可用于临时补能的高速公路服务区,大部分充电桩数量较少,仅有2-3个充电桩,且功率充电功率普遍较低,尤其是在节假日出行高峰期间容易出现排队充电的现象,亟需提升服务品质和充电效率。

(六)达成“双碳”目标还有差距

按照碳中和目标规划,通过分析主要碳排放领域的发展现状、特点、碳排放量、调整力度、涉及范围和发展机会等特点,交通领域是零碳发展的关键。要达到碳中和的目标,交通领域碳排放要达到在2020年的基础上减碳90%以上。2023年,新能源汽车仅占京津冀汽车保有量的7%,CO、NOx、PM10和VOC排放量占当年机动车总排放量的15%~20%,虽然电动汽车的发展在减碳方面发挥了重要作用,但新能源汽车保有量远低于长三角地区,距规划目标贡献还不足。

三、未来五年发展建议

京津冀是我国重要的汽车产业集聚区,产业基础雄厚,技术创新活跃,发展空间广阔。未来,要巩固和扩大新能源汽车发展优势,进一步优化产业布局,坚持以科技创新驱动产业发展,聚焦区域协同强化产业链合作。持续强化协同创新和产业协作,强化三地轮值“链长制”,加快推进区域创新链、产业链、供应链的“延链”“补链”“强链”“优链”新体系,围绕各自产业优势,深化智能网联汽车产业链区域协作,推动区域创新链、产业链、供应链深度融合。

(一)大力发展中高端新能源汽车产品

1.消费升级、换购需求驱动中高端需求

近年来,京津冀三地居民人均可支配收入水平有较大提高,特别是北京2023年居民人均可支配收入达到81752元,居全国前列。随着居民收入水平的提升和消费观念的转变,消费者对汽车的需求已不仅仅限于基本出行,更注重性能、舒适度、智能化和环保性能。这一变化将推动中高端新能源汽车产品需求的增长,促进汽车产业向更高质量、更环保、更智能化的方向发展。

从供给端来看,车辆和充电等技术的创新发展日新月异,有望大幅提升充电效率,进一步提高新能源汽车对消费者的吸引力。一方面,充电电压在800V及以上的超充车型逐步量产,2025年主流车型将普遍支持超充,可有效提升充电的时效性,给用户带来与传统化石能源车辆基本等同的补能体验。另一方面,充电桩行业正处在由低压/低倍率向高压/高倍率的发展进程中,同时液冷超充技术快速发展,具有散热能力强、噪声低等技术优势,能进一步提升充电安全可靠性。

2.政策赋能供给端中高端产品的生产

一方面,限行限购政策的实施、充电基础设施建设,为新能源汽车提供了市场空间,消除了消费者对产品续驶能力的担忧,鼓励消费者选择更加环保的出行方式;另一方面,财政补贴和税收优惠等激励措施,直接降低了新能源汽车的生产成本和市场售价,使得中高端新能源汽车更加亲民,提高了消费者的购买意愿,进一步促进市场的扩大和产品的销售。

3.区域内整车企业应承担起推动产业发展的主体责任

当前,新能源汽车产业基础坚实,科技进步与法规强化将助力整车企业加速中高端新能源产品的研发与生产。京津冀地区作为产业重镇,龙头整车企业如北汽、理想、长城和小米,需发挥市场领导作用,积极承担推动产业发展的主体责任,为实现产业升级和区域经济的持续健康发展作出贡献。

北汽集团应发挥国有大型汽车企业优势,全力打造中高端自主品牌新能源乘用车主阵地,加强产业链链主的引领带动作用,加强纯电动汽车在三电、智驾等领域技术研发创新和高端智能制造能力建设,提升市场销量,夯实企业技术基础,增强竞争力。商用车领域,加快新能源转型、扩大新能源商用车的市场份额,尤其是氢燃料商用车的市场端应用。

理想汽车应以北京为基地,强化产能提升。巩固增程优势领域,扩大纯电技术产品线,增强自动驾驶技术和超快充技术研发优势。

长城汽车应凭借其在市场化竞争中的坚实立足点,结合企业体制优势和多年积累海外市场的宝贵经验,不断深化与京津冀地区的产业链协同,以实现产品平台的扩大和核心技术的创新,稳步提升企业的盈利能力。同时,继续保持其氢能领域的技术领先优势,在自主研发的六大核心技术(氢燃料电池技术、氢储存技术、系统集成技术、智能控制技术、安全防护技术和环境适应技术)基础上进行持续创新和优化。

小米汽车要充分利用北京地区技术、制造、产业链优势,以打造智能网联汽车生态为目标,稳步起步,逐步走强。增加市场细分产品线,做强自动驾驶、软件生态关键技术。

4.建设高质量超级充电基础设施网络

建设互联互通的京津冀区域充电网络。加强充电基础设施统一规划、协同建设,强化区域内不同城市不同车型的充电服务一体化,加快充电网络智慧化升级改造,实现跨区域充电服务有效衔接,提升电动汽车在城市群内的通达能力。以超充和换电为主要技术方向,加密京津冀区域内主要城市的大功率补能网络,力争充电技术、标准和服务达到世界先进水平。

5.持续发挥区域内核心资源的协同优势

京津冀地区应依托百度等互联网公司、地平线等尖端供应商资源的协同优势,积极构建区域创新体系。北京经济技术开发区要支持车企加速国产车规级芯片的应用,利用国家级研发平台,推动技术成果向中高端新能源汽车产品的转化。智能网联汽车领域,AI技术广泛应用,百度、腾讯等企业在智能驾驶和智能座舱上取得显著成果,为产品个性化服务和用户体验提升提供技术支撑,助力京津冀地区新能源汽车产业高质量发展。

(二)加快构建京津冀新能源汽车产业集群

1.强化京津冀产业协同

据2023年统计数据,国内六大汽车产业集群整车企业达259家,规模以上零部件企业12892家,零部件企业与整车企业数量比为50:1。长三角地区此比例高达96:1,京津冀地区则为23:1。长三角汽车产业链布局全面,形成"4小时产业圈",集成电路、人工智能等产业规模占全国比重较大,科创板上市企业数量占全国48%。操作型人才数量和质量优良,专科、职高人才比例高,为技术项目落地提供充足劳动力。长三角地区“工程师”特征明显,技术项目产业化程度高。

京津冀地区科研资源丰富,顶尖高校和国家级研究机构为新能源汽车技术研究和人才培养提供坚实基础,具有鲜明的“研究型、科创型”特征。这为京津冀地区汽车产业高质量发展提供了有力支撑,有利于形成产业创新优势,推动区域经济转型升级。

2.补齐新能源汽车产业短板,形成发展合力

一是加快引入培育一批与智能网联新能源汽车强相关的牵引力强、产出规模大、创新水平高、核心竞争力突出、市场前景广阔的企业落地,串联起一批新能源智能网联汽车产业链上下游企业配套协作,形成先进汽车制造业集群。

二是明确京津冀三地各自在新能源汽车产业链中的定位,根据资源优势和产业基础进行分工合作。北京要发挥科技创新和人才优势,重点发展高端新能源汽车以及汽车芯片、软件等关键技术;天津和河北依托制造业基础,发展新能源汽车的整车制造、动力电池等核心零部件生产。

三是加强交通基础设施建设,推动形成快速、便捷的交通网络,缩短产业链上下游企业之间的物理距离,降低物流成本,确保高效供应。

3.探索新一轮优势赛道,打造差异化技术强项

京津冀地区短期内产业链的规模处于劣势,应探索新一轮汽车技术赛道,同时利用一流院校和高端研究人才的区位优势,组织开展协同攻关,加大科研力度,引领新一轮产业布局,形成区域领先技术优势。

(三)加快构建车能路云融合发展新格局,推动智慧城市建设

1.充分利用京津冀地区自动驾驶示范区资源,推动智慧交通与智慧城市建设

京津冀地区凭借国家智能汽车与智慧交通(京冀)示范区及北京市高级别自动驾驶示范区等资源,正积极推动高级别自动驾驶技术的应用实施,构建网联云控式自动驾驶汽车产业的新模式。

示范区内具备完善的产业链支持,包括开放道路测试和封闭试验场,全面服务于汽车制造商和科技公司。以“车、路、云、网、图”五大体系为核心,示范区已成功实施自动驾驶出租车、无人配送、无人零售等创新应用场景,并综合布局了L3、L4级自动驾驶,为智慧交通与智慧城市建设提供了实践基础和技术支持。建议加速推进高级别自动驾驶示范区3.0阶段建设,推动机场、火车站等重点场景开放,在智能网联场景构建方面,协同河北省和天津市重点区域,促进京津冀三地在法规、政策、标准等制度框架的协同水平,推动更多产品、更丰富场景自动驾驶车辆的跨区域场景连通。

2.克服自动驾驶市场化挑战,实现技术突破

在自动驾驶示范区的发展中,技术标准的统一和法律问题的解决成为关键挑战。需牵头突破车路云一体化架构设计与优化技术,推动其试点应用向量产适配转变。主机厂主导功能安全、预期功能安全及信息安全开发,确保系统稳固。

依托示范区的技术优势,加强城市大脑建设,完善智慧交通网络,构建高效、便捷的出行环境,推进车、路、云、网、图的深度融合,打造先进的智能交通系统,扩展智能基础设施覆盖,提高城市交通效率,建设统一数据底座的云控平台,实现数据的高效管理和应用。

3.推动智慧城市建设,提升区域形象

示范区的建设旨在成为智慧城市的示范窗口,通过自动驾驶技术的广泛应用,提升市民出行效率,降低使用成本。推动技术应用于公共交通、物流运输等领域,鼓励智能出行方式,提高出行便利性。

通过媒体、网络平台等渠道,宣传示范区和智慧城市建设成果,提升区域形象,使智慧交通、智慧城市成为市民出行的新选择。将示范区定位为自动驾驶技术的研发、测试、示范和商业化应用中心,引进培育产业链企业,支持量产应用。设立专项基金,支持技术研发和商业化,牵头制定标准,推动行业规范化,将示范区打造成智慧城市建设的亮丽名片。

(四)加快攻克车规级芯片等关键技术,并形成量产

京津冀地区在新能源汽车产业的某些领域虽具有先行优势,但与国际先进水平相比,在高比能量动力电池、车规级芯片、高速轴承和毫米波雷达等关键零部件上整体存在差距,制约了产品竞争力和产业发展。为提升产业竞争力,应充分发挥北京市科技创新中心的引领作用,依托高端院校和人才优势,加强协同攻关和科研投入,促进技术创新与成果转化,推动新一轮产业布局。

1.保障汽车供应链安全稳定,建立攻克车规级芯片等关键零部件的有效机制

在汽车智能化的趋势下,汽车芯片用量激增,单车用量可达1500颗,成为供应链安全与稳定的核心。为应对这一挑战,需加速车规级芯片的国产化研发,确保供应链的自主可控。通过智驾、座舱、底盘、三电等关键领域控制器核心芯片的国产化开发与整车量产搭载,将突破结构性短缺,构建汽车与芯片产业的良性发展生态。与区域内主要芯片企业合作,建立整车厂、零部件厂、芯片厂三方共研机制,完善从芯片设计、封测到生产的全产业链布局,提升技术水平和产业实力。同时,将探索车规级芯片的成功机制,复制至高速轴承和毫米波雷达等关键零部件的研发,以期快速缩短与国际先进水平的差距,推动产业高质量发展。

2.综合区域内技术短板和未来趋势,探索布局新一轮汽车技术赛道,关注六类领域方向

人工智能技术在汽车垂直领域的应用,特别是数据基础设施大模型,对促进技术融合与创新发展至关重要。与本区域内企业合作,共同打造数据基础设施,以实现人工智能技术在新能源汽车领域实际应用中的深入融合与创新。

发展新一代高比能量、高安全、长寿命电池技术,可提升新能源汽车续驶里程和充电效率,降低成本,增强安全性和环境适应性。为智能化、网联化车辆技术提供支持,带动产业链升级,加速新能源汽车普及和提升市场竞争力。

新一代汽车电子技术,探索光学、半导体、石墨烯等新材料在汽车座舱显示、开关设计和热管理等方面的应用,将提升汽车智能化和驾驶体验的人性化。

新一代底盘技术,包括滑板平台、线控转向等的研发与应用,提高生产效率和车辆组装灵活性,提升车辆反应速度和操控性,为自动驾驶技术提供基础。

实现自动驾驶技术落地,京津冀地区应加强道路基础设施建设,解决城市管理问题,提升城市运行效率和安全性,为自动驾驶时代到来做好准备。

(五)全面推进跨区域场景氢能应用

依托京津冀城市群的资源禀赋与产业互补优势,通过区域内政策、氢能保障、氢气加注、车辆场景应用、液氢产业等方面协同发展,率先推动氢燃料电池商用车从城市内向城市群推广,促进氢燃料电池商用车实现规模化应用,以商用车先行先试引领区域内氢能产业发展,加快京津冀氢能示范城市群建设步伐。

1.完善区域联动机制,强化区域政策协同

一是依托现有城市群组织机制,进一步强化区域政策协同在车辆通行、路权、高速公路通行费等实现联动,特别是实现跨区域运输时高速公路免费、各地互认通行政策等,支持跨地市的车辆示范项目。二是推进将氢能作为能源进行管理,允许非化工园制氢。目前河北已经允许非化工园区制氢,建议其他两地也放开,促进当地氢能供应能力和制氢加氢一体化加氢站的布局,提升氢能供应能力。

2.制定京津冀氢能产业协同方案,强化区域产业分工协作

结合城市群各城市区位条件、资源禀赋、产业优势特点,加强三区产业分工协作,通过各有侧重、差异化发展,促进产业集群规模化发展。依托北京科技创新中心优势,进行整车、先进技术和关键零部件等的研发;依托天津先进制造基地和港口场景,开展核心零部件制造和车辆应用示范;依托河北丰富的可再生能源、工业副产氢资源以及重型车应用场景,开展车辆示范和能源供给。

3.协同深挖跨区域示范场景

场景是推动氢燃料电池汽车从示范应用迈入规模化推广的关键要素。京津冀城市群干支线运输重型货车占比较大,需要三地协同,将场景应用逐渐由城市内场景向城市群发展,选取跨区域高速、中长距离典型运输场景,通过城市群内场景示范验证车辆可靠性和车辆迭代升级,扩大车辆推广范围。

4.提升氢能供应能力

一是统筹区域氢能供应能力。统筹京津冀城市群氢能资源,选择从河北向北京运输绿氢或从内蒙古、山西等地向京津冀输送氢气,同时考虑向京津冀区域输送绿电,并进行电解水制氢。二是结合场景需求,加快加氢站建设。针对氢燃料电池汽车跨区域运输场景,加快高速加氢网络建设,形成“车站联动”加氢网络,提升加氢站和车辆运营效率。三是加大关键储运和加注技术规划和布局。加大管道输氢、液氢输运加注、高压加注等技术的规划和布局,提升储运效率和加注效率。四是探索高速公路的多元化供氢方式。通过在边坡、屋顶等位置安装光伏发电,在服务区进行氢气制备和加注,形成“光伏+制氢+加氢”的综合模式。同时,利用沿线工业副产氢资源与光伏制氢相结合,确保高速场景充足、经济的氢能供应。

5.完善液氢标准制定和场景应用培育

一是加大液氢标准研究和制定。逐渐加大液氢制、运、加、车辆应用、安全等标准体系的研究和制定,使液氢应用有标可依。二是培育挖掘液氢应用场景。通过政府项目支持,联合三地共同开发应用场景,通过场景示范带动液氢生产、运输、加注环节的建设,逐步突破液氢的应用。

(六)加快形成京津冀一体化区域大市场

在汽车产业发展方面,加快形成统一的京津冀区域内政策和规划,形成京津冀一体化区域大市场。

一是设立专门的汽车产业协同发展的领导和协调机构,引导三地建立协同合作机制,统筹考虑京津冀汽车产业布局和资源分配。二是在汽车产业发展规划、创新政策、新能源汽车推广等进行统筹协调,例如制定区域内的新能源和智能网联汽车发展规划,明确发展目标和路径等,形成先进节能汽车、新能源汽车和智能网联汽车梯次合理的产业格局以及完善的产业配套体系,谋划建设京津冀新能源和智能网联汽车产业生态圈。三是构建“车能路云”融合发展的产业生态,提升全产业链自主可控能力和绿色发展水平。统筹规划三地的交通基础设施和充电、加氢等能源设施布局,构建高质量充电基础设施体系,健全动力电池回收利用体系,进一步稳定市场预期、优化消费环境,更大地释放新能源汽车消费潜力。四是畅通资源要素区域流动。建立统一的新能源汽车产业资源信息平台,促进三地资源精准对接和高效配置。推动人才自由流动与共享,让新能源人才在三地自由流动。五是协同优化营商环境。京津冀制定统一的新能源汽车产业扶持政策、技术标准和市场准入规则,减少政策差异带来的障碍。在三地推行相同的行政审批模式和流程,提高企业办事效率。优化市场监管协调,建立联合监管机制,避免重复监管和执法差异,降低企业合规成本。

(七)新能源智能化汽车为新质生产力蓄势赋能,拉动京津冀经济增长提供新动能

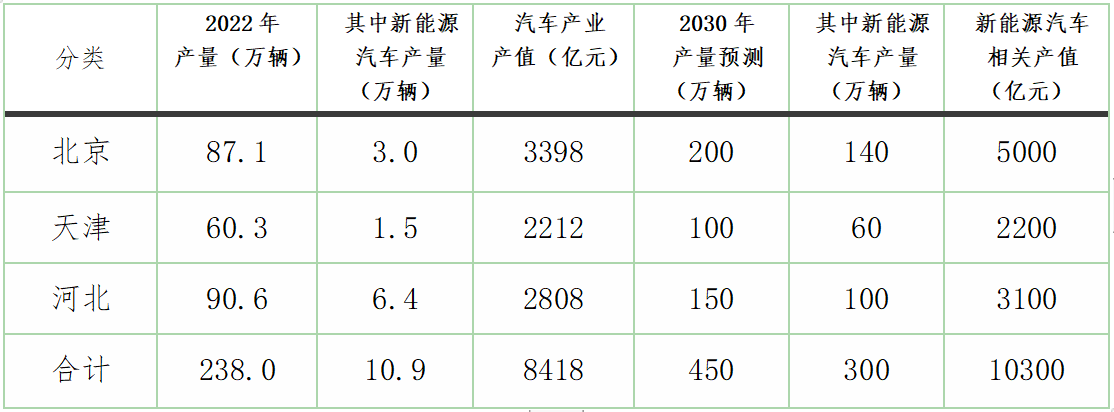

当前,京津冀地区新能源汽车产业发展较为缓慢,2023年,京津冀三地的新能源汽车总产量仅为26.6万辆,在汽车总产量中仅占9.7%,远低于全国平均水平。近两年来,由于理想汽车、小米汽车接连在北京落地,加上北汽新能源接手福田宝沃工厂生产高端新能源汽车,北京市已新增新能源汽车产能约60万辆,长城汽车也正在加快新能源汽车转型步伐,因此,京津冀地区未来几年新能源汽车将会步入快速发展的轨道。乐观估计,2030年京津冀的新能源汽车产销量将达到300万辆,其中北京市140万辆,天津市60万辆,河北省100万辆,在2030年总销量中占比近70%。

如果能如期达成300万辆产销目标,2030年新能源整车将为京津冀创造产值近7000亿元,再考虑对上下游产业的带动作用,将形成万亿级规模的支柱产业,解决区域内近20万人的就业,创造2000亿元左右的税收,成为带动京津冀地区经济增长的重要新引擎。

到2030年,新能源与智能网联汽车的贡献度将会显著提升,新能源(含氢燃料)汽车在京津冀地区新车销售将占绝对优势,纯电动汽车成为新车销售的绝对主流,自主品牌产品市场认可度和占有率将稳步提升,质量品牌具备较强国际竞争力。

新能源与智能网联汽车的规模化发展,将极大推动京津冀地区汽车技术创新与成果的广泛应用。动力电池、驱动电机、车规芯片、汽车轻量化、混合动力高效内燃机、高端传感器、先进辅助驾驶系统(ADAS)、智能座舱、自动驾驶、氢燃料电池等关键技术有望实现突破,在某些技术领域将达到国际一流水平。

作为新质生产力的典型代表,新能源智能网联汽车的发展也将带动京津冀地区新能源汽车产业链、供应链协同能力的极大提升。动力电池、驱动电机、车规芯片、车用操作系统等产业链、供应链实现本地协同,京津冀区域新能源汽车零部件供给保障达到80%以上。

尤其是要将新能源智能网联汽车产业发展与智慧交通、智慧城市建设结合起来,充分利用“车路云网图”密切融合的技术路线,加大数据平台建设和互联互通,加强道路基础设施、通信基站、车联网平台和应用服务等信息交互和数据共享。在京津冀地区大力推进智慧出行、智能调度、先进感知监测等系统综合应用,加强算法模型研究,扶持引进一批高精度地图、数据分析、出行服务、金融保险等领域数据服务企业,打造能够将京津冀区域实现互联互通的车联网大数据服务平台,持续提升数据应用和增值服务能力,努力将京津冀地区建设成为国家智能汽车与智慧交通的标杆性示范区。

加强汽车文化产业建设,打造京津冀地区产业文化新名片。京津冀地区不仅有强大的汽车产业集群,而且有北京、天津两大直辖市的区位与科技文化优势,已经形成了北京国际车展、中国汽车产业发展(泰达)国际论坛、天津V1国际赛车场、河北汽车文化节等汽车文化的资源优势。建议进一步引入社会资本投资,选择有条件的区域,整合汽车消费、试乘试驾、自驾旅游等主要功能,融合旅游地产、商务办公、文化体验、餐饮住宿、购物休闲等配套服务,建设汽车主题公园、国际知名汽车赛事等活动,推动京津冀地区汽车文化发展,建设文明健康的汽车社会。

附:京津冀整车产量、产值测算表

(作者张夕勇系可持续交通创新中心国家高端智库研究员,刘莹系北京交通发展研究院特聘总工程师)