跨国零部件巨头2024年利润大幅缩水

(图片来自:Advisorhub网站)

继步履艰难的2022年,大幅回血的2023年后,跨国零部件巨头在2024年直面挑战。近日,博世、麦格纳、李尔、安波福、博格华纳等多家零部件巨头陆续公布了2024年财报,利润下滑成为普遍现象。

全球经济增长乏力、欧美市场电动汽车需求降温等,给各大零部件巨头的业绩提升带来了负面影响。再加上地缘政治的不确定性、通胀等问题仍持续存在,不少零部件厂商启动了裁员、架构调整等一系列措施,欧洲尤其是德国成为重灾区。

01

直面挑战

“尽管博世已尽最大努力,但仍未能完全免于经济形势的影响。与行业整体情况相较,我们所取得的成绩仍值得肯定。”博世集团董事会主席史蒂凡•哈通在谈及公司发布的初步数据时表示,“面向未来的出行和家居技术仍是博世的关键增长领域。”

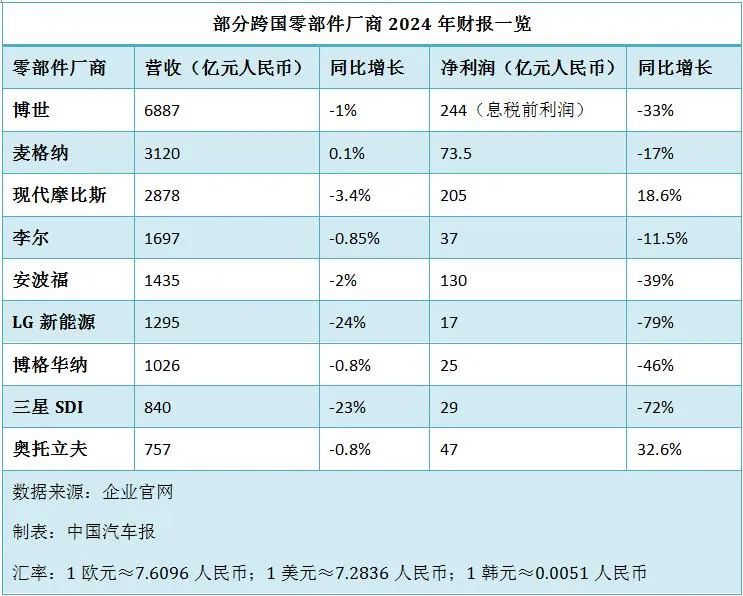

初步数据显示,2024年,博世集团的营收为905亿欧元(约合人民币6887亿元),较2023年(916亿欧元)下滑了1%。其中,集团最为倚重的汽车业务,也就是更名后的智能出行事业部营收为559亿欧元,略低于2023年。至于利润,2024年博世集团的息税前利润为32亿欧元,较2023年的48亿欧元大跌33%,甚至不如2022年(38亿欧元)。息税前利润率则为3.5%,同样低于2022年(4.3%)和2023年(5%)。

谈及原因,博世方面表示:“除了全球经济增长乏力外,博世集团的业务发展还受到一些市场环境因素的不利影响,其中包括电动出行等增长市场的增长速度远低于预期。”

近两年,欧美市场电动汽车需求降温,给在电动化转型激进的零部件供应商带来不小的冲击,博格华纳也是其中之一。庞大的电动化产品群和激进的“Charging Forward”战略并未带来预期的经济效益,电动化业务亏损是摆在其面前的难题。

2024年,在博格华纳,与电动化相关的两大事业部——电驱动系统事业部、电池及充电系统事业部均出现亏损,营业利润率分别为-7.4%和-6.4%。相比之下,内燃机相关的两大事业部——涡轮增压和热管理技术事业部、传动及摩斯系统事业部利润喜人,营业利润率分别达到15%和18%。

整体来看,博格华纳2024年营收利润双降。其中,营收同比下降0.8%至140.86亿美元(约合人民币1026亿元);营业利润为5.46亿美元,远低于2023年的11.6亿美元;净利润为3.38亿美元,较2023年的6.25亿美元大跌46%。

面对欧美电动汽车需求放缓,韩国电池厂商更是首当其冲。2024年第四季度,LG新能源净亏损4110亿韩元,这是该公司三年来首次出现季度亏损。2024年全年,该公司实现净利润3386亿韩元(约合人民币17亿元),同比下降79%;营收为25.6万亿韩元,同比下降24%。

至于三星SDI,2024年第四季度净亏损2430亿韩元,同样是时隔多年再次出现季度亏损。2024年全年,该公司营收为16.6万亿韩元(约合人民币840亿元),同比下降23%;营业利润为3633亿韩元,同比下降76.5%;净利润为5755亿韩元(约合人民币29亿元),同比下降72%。另外,截至2024年年底,三星SDI总负债达到19万亿韩元,较2023年年底增加了约4.9万亿韩元。

曾在电池领域押下重金的现代摩比斯也深受其害,2024年电动化业务(电池、电驱、电控)营收从2023年的12万亿韩元暴跌至6.7万亿韩元,跌幅高达45%。受此影响,现代摩比斯整体营收出现下滑,同比下跌3.4%至57万亿韩元。不过,得益于电子部件等高附加值产品的良好表现,其净利润同比增长18.6%至4.06万亿韩元(约合人民币205亿元)。

再看“代工皇帝”麦格纳。2024年,麦格纳营收为428.36亿美元(约合人民币3120亿元),略高于2023年的427.97亿美元;调整后息税前利润从2023年的22.38亿美元增至23.29亿美元;净利润为10.09亿美元,低于2023年的12.13亿美元。麦格纳提到,行业挑战持续,特别是主要市场汽车销量下滑带来了不利影响,而麦格纳采取了业务重组、合理削减资本支出以及积极推动商业复苏等措施。

(图片来自:Wascoonline网站)

02

加速调整与重组

在全球经济形势复杂多变、市场竞争愈发激烈的大环境下,各大零部件巨头纷纷采取应对措施,“成本削减”成为各公司2024年财报中普遍出现的字眼,而业务的收购与剥离也同时进行。

哈通指出,2024年博世集团推进了包括收购和剥离在内的一系列战略性业务布局决策,也进行了必要的结构性调整,以提升竞争力。其中包括裁员。截至2024年底,博世集团全球拥有约417900名员工,同比减少了11500人,主要在欧洲和亚太地区,尤其是德国员工人数下降约4400人。

安波福则继续推进业务的剥离,这次的目标是主营汽车线束及充电插头的电气分配系统业务(EDS)。“今年是安波福发展历程中的一个重要里程碑,我们将剥离电气分配系统业务,成立两家独立的公司。”安波福董事会主席兼CEO凯文•克拉克在公布财报时表示。之所以令其独立,是因为该板块利润率相对较低,2024年调整后营业利润率为7%,而安波福的另两块业务——主动安全与用户体验业务(AS&UX)和工程部件业务(ECG)的利润率都在10%以上。

安波福计划2026年3月31日之前完成拆分,剥离汽车线束业务,聚焦ADAS(高级驾驶辅助系统)、用户体验、软件和工程组件等高利润业务,以提升整体盈利水平。从具体业务数据来看,安波福确实在汽车行业面临不小的挑战。2024年,安波福营收为197亿美元,同比下降2%;营业利润为18.42亿美元,同比增长18.2%;净利润为17.87亿美元,同比大跌39%。

再看座椅和电子产品供应商李尔,2024年营收为233亿美元,略有下滑;净利润为5.07亿美元,同比下滑11.5%。面对挑战,李尔继续采取加速自动化、优化生产布局、深化与中国车企合作等多重举措。虽然在北美和欧洲市场面临重重挑战,但中国市场的快速增长正在帮助李尔抵消营收下滑的冲击。李尔CEO斯科特透露,公司正在加强与中国主机厂的合作,并整合其在华座椅合资企业。

与此同时,李尔在全球范围内加速自动化改造,优化生产布局,去年关闭或出售了10余座工厂,今年也将继续。值得注意的是,李尔预计,去年裁减的1.5万员工将为2025年节省7500万美元成本,并在未来几年带来每年1.5亿美元的节省,李尔2025年有意继续采取这一举措。按计划,2024-2025年的两年内,李尔预计将裁员2.5万至3万人。面对美国与墨西哥劳动力成本上升的挑战,李尔还有意将部分劳动密集型业务(例如线束制造)转移至非洲和东欧的低成本国家。

至于舍弗勒,2024年10月1日完成了对纬湃科技的合并,其公布的初步数据显示,2024年公司息税前利润率预计将为4.5%,低于5%-8%的原定目标;营收及自由现金流则高于原定目标,主要得益于收购纬湃科技。

(图片来自:Spotlightmetal网站)

03

2025年预期承压

对于2025年,博世认为,经济低迷将加剧成本压力。博世预计,2025年的市场环境仍将极具挑战性。“2025年全球经济预计仅有小幅增长,到2026年才会开始回暖。”博世集团董事会成员、首席财务官马库斯•福什内尔表示。

与此同时,特朗普政府关税政策引发的不确定性,正令零部件厂商惴惴不安。克拉克在财报会议上表示:“最近美国关于关税的公告增加了不确定性,这可能会影响供应链和车辆生产。”不过,安波福并未在2025年的盈利预测中考虑美国关税的影响,仍在等待美国政策的进一步明确。

相比之下,麦格纳已经先一步做出反应,下调了2025年的营收预期,预计将为386亿~402亿美元,显著低于分析师的预估。更令人惊讶的是,2026年营收预期也出现大幅下调,从488亿~512亿美元降至405亿~426亿美元。对此,麦格纳CEO斯瓦埃米•卡特吉利指出,主要原因之一是美国针对加拿大和墨西哥的关税政策尚未明朗,这一不确定性可能在未来对供应链及成本结构带来长期冲击。他表示:“政策的潜在破坏性巨大,具体影响难以评估。”

博格华纳首席财务官克雷格•亚伦也表示,该公司将密切关注关税可能带来的潜在成本,并寻找与供应商和客户分担这些成本的方法。

奥托立夫首席财务官弗雷德里克•威斯汀强调,该公司不会承担美国总统特朗普征收关税带来的任何额外成本,“最终,我们的客户和终端消费者都将不得不在整个价值链上承担这些额外的成本”。他还警告称,一些汽车供应商或将在财务上遭受打击,可能无法生存下来。值得一提的是,转嫁成本是近年来奥托立夫维持业绩的重要手段,再加上多元化的全球布局,奥托立夫认为其2025年利润率将上涨。2024年该公司表现也不错,营收为103.9亿美元,同比微降0.8%;净利润为6.47亿美元,同比增长32.6%。

标准普尔咨询公司数据显示,2024年全球轻型车产量同比下滑1.2%。该机构还预测,2025年全球轻型车销量将同比增长1.7%至8960万辆,但产量将同比下降0.4%至8870万辆,中国和南美可能是仅有的出现增长的地区。全球汽车行业普遍对汽车需求的不稳定性感到担忧,无论是车企还是零部件厂商都需要在多变的环境中灵活应对。