2024年重卡市场以89.9万辆收官

2024年最后一个月,重卡市场一洗颓势,迎来同比环比“双增”。

根据各家重卡企业提供的销售数据,2024年12月,我国重卡市场销售各类车型约8.1万辆(开票统计口径,包含出口和新能源汽车),环比增长18%,同比增长55%,成功终结自2024年6月以来连续6个月销量下滑态势;2024年1~12月,国内重卡市场累计销量89.9万辆,累计降幅收窄至1%。

4家企业月销破万辆

在重卡市场月度销量“排位赛”中,有4家企业月销破万辆。其中,中国重汽以约1.9万辆的销售成绩,稳居榜首位置;同时,中国重汽、东风公司和徐工重卡同比增速跑赢市场大盘。另外,2024年重卡市场份额实现同比增长的企业有中国重汽、陕汽集团、东风公司及徐工重卡。

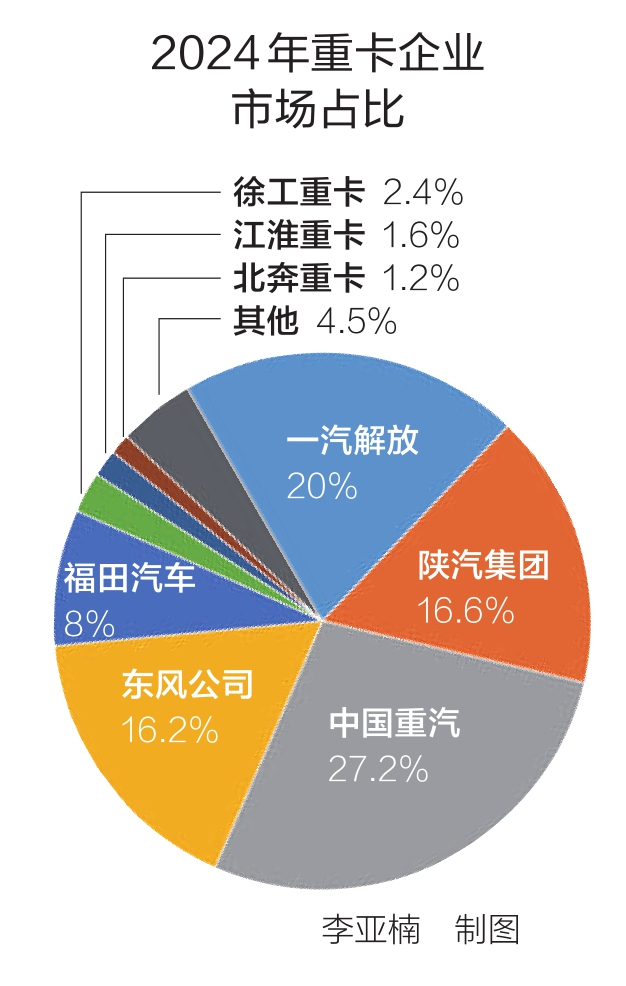

具体来看,2024年12月,中国重汽销售各类重卡约1.9万辆,同比增长90%,位居行业第一;1~12月,中国重汽累计销量约24.49万辆,同比增长5%,市场占有率为27.2%。东风公司(包括东风商用车、东风柳汽乘龙、东风华神等)2024年12月销售重卡约1.8万辆,同比增长176%,位列行业第二;2024年全年,东风公司累计销量14.53万辆,同比增长1%,市场占有率为16.2%。2024年12月,一汽解放销售重卡约1.6万辆,同比增长48%,排名第三;1~12月,一汽解放累计销售重卡约17.97万辆,同比下降3%,市场占有率为20%。陕汽集团2024年12月销售重卡约1.2万辆,同比增长44%,排名第四;1~12月,陕汽集团累计销售各类重卡约14.89万辆,与上年基本持平,市场占有率达16.6%。福田汽车(含福田戴姆勒汽车)2024年12月销售重卡约7000辆,同比增长45%,位居行业第五;2024年全年,福田汽车累计销售重卡约7.16万辆,同比下降19%,市场占有率为8%。

2024年12月,徐工重卡累计销量3300辆,同比增长230%,排名第六;1~12月,徐工重卡累计销量21134辆,同比增长30%,市场占有率为2.4%。江淮重卡2024年12月销量1500辆,同比下降39%,位列第七;1~12月,江淮重卡累计销量14208辆,同比下降26%,市场占有率为1.6%。北奔重卡2024年12月销量1195辆,同比下降31%,位列第八;2024年全年,北奔重卡累计销量11105辆,同比下降10%,市场占有率为1.2%。

图片作者:李亚楠 2024年重卡企业累计销量

细分市场全面复苏

在业内人士看来,2024年12月重卡市场由负转正,主要归因于以下几方面因素。

首先,2024年12月31日是老旧营运货车报废更新政策实施的截止日期,在政策收官的最后一个月里,运输从业者为获得补贴,购车意愿明显增强。因此,2024年12月重卡市场需求逆势上涨,预计终端销量环比增长约14%,同比增长约80%;其次,由于近期天然气价格持续回落(5元/公斤),油气价差进一步拉大,天然气重卡市场需求有所恢复,预计2024年12月终端销量同比增长近50%;再则,新能源重卡市场依旧延续良好势头,预计2024年12月终端实销有望突破1.3万辆,同比增长超110%,创下月度新高。2024年以来,新能源重卡月销量持续超市场预期,已实现同比“23连涨”。另外,2024年12月重卡出口市场也有所复苏,批发销量同比增长近20%,成为拉动重卡销量增长的重要力量。

不过,纵观2024年全年,重卡市场实际表现并未如预期般理想,整体呈现“高开低走”态势,各季度销量连续下滑,同比增速亦持续收窄。特别是下半年,重卡市场疲态尽显,不仅传统“金九”销售旺季未能如约而至,“银十”也未实现销量增长。对比近6年销售数据,今年重卡销量处于较低水平,仅略高于2022年同期,与2019年同期相比仍有较大差距。

“2024年12月重卡市场虽有所回暖,但全年行业下行趋势已成定局,这充分表明重卡市场需求动力不足。而深入分析其背后原因,主要可归结为以下几点:首先,宏观经济和消费市场的复苏步伐依旧缓慢,固定资产投资尚未显现出回暖迹象,新基建项目开工进度也未达预期,这些因素共同导致重卡终端需求增长乏力;其次,国内公路货运市场持续低迷,货源紧张、运力过剩等问题依旧突出,进一步压缩用户购车意愿;再者,今年以来,国内重卡库存积压严重,‘去库存’成为众多重卡企业和经销商面临的重要任务,这在一定程度上阻碍了新车销售。”商用车行业专家任诗发分析称。

图片作者:李亚楠 2024年重卡企业市场占比

2025年市场或迎来小幅回暖

2024年,国内重卡市场以89.9万辆的成绩收官。对于2025年重卡市场走势,各大卡车企业均持以乐观预期,并且普遍判断,2025年重卡销量有望实现小幅增长。

这一判断主要基于以下几个方面考量:

一是中央经济工作会议已划定“2025年宏观政策要更加积极有为”的大方向,包括实施更加积极的财政政策和适度宽松的货币政策及稳住楼市和股市等措施。随着政策“组合拳”落地生效,我国经济基本面有望企稳回升,固定资产投资保持稳定增长,这将为重卡销量稳步增长奠定坚实基础。

二是新能源化、智能化技术加速演进,为重卡行业带来结构性增长机会。2025年,随着“双碳”目标快速推进,以及重型商用车四阶段燃料消耗限值和商用车积分制等政策标准的落地,新能源重卡市场渗透率有望进一步提升。根据多家主流商用车企业预测,2025年新能源中重卡渗透率或达到20%。

三是出口市场形势依旧乐观。近年来,我国重卡出口量逐年增长。展望2025年,尽管面临地缘政治等不确定因素影响,但随着技术升级、产品力增强及出口模式从贸易出口向投资出口转变,国际市场对中国重卡品牌的认可度持续提升。因此,重卡出口仍将是重要增长点。

四是老旧车辆淘汰带来更新需求,为新车销售提供广阔的市场空间。

一般而言,重卡更新周期为4~5年,上一轮更换高峰期出现在2019~2020年。据此推算,2025年将步入新的替换周期。与此同时,受益于大规模设备更新和汽车以旧换新政策的助力,以及将国四标准车型列入补贴范围,预计2025年将有更多地区出台国四标准车辆淘汰更新政策,为重卡市场带来置换机遇,进一步支撑新车销量增长。

(图片来自本报资料库)