2024年商用车市场:调整期延续 结构性机会仍存

2024年,国内商用车行业依旧处于调整期,整体市场寒气未散,回暖速度不及预期。

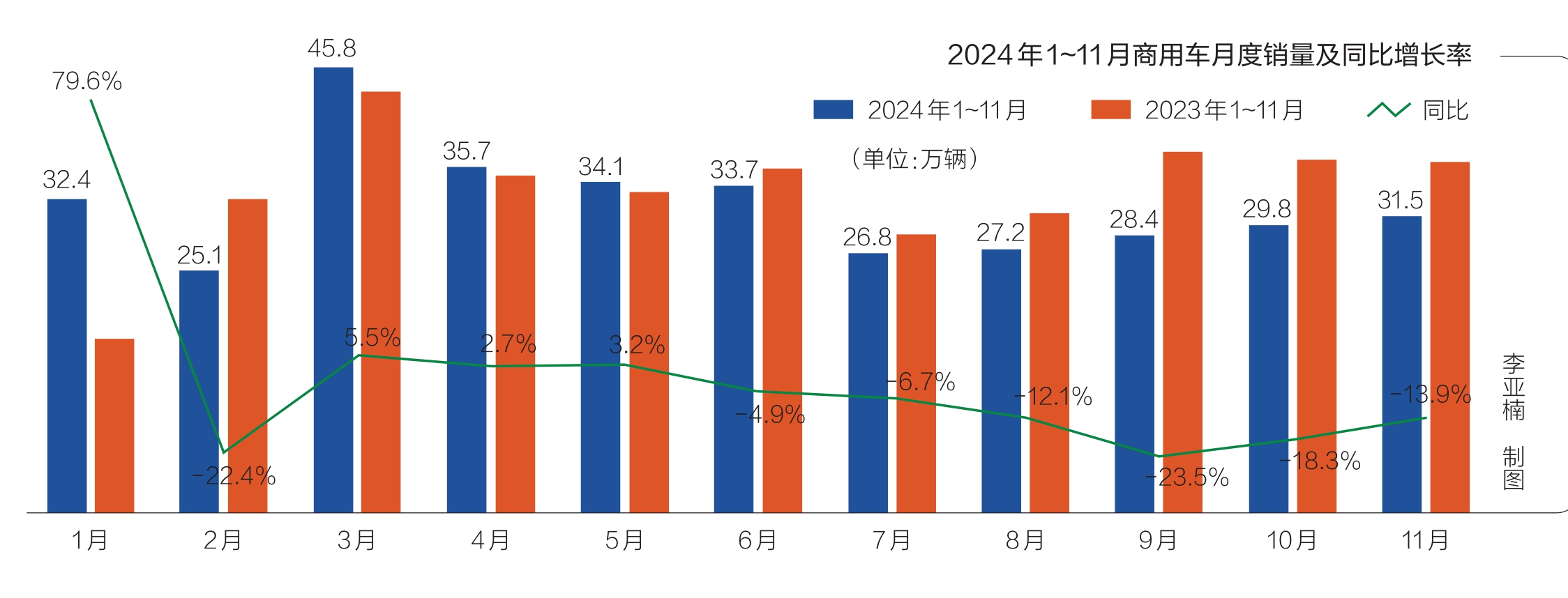

根据中国汽车工业协会(以下简称“中汽协”)发布的数据,2024年1~11月,我国商用车产销分别完成344.4万辆和350.5万辆,同比分别下降6.2%和4.4%。据中汽协预测,受多重因素影响,2024年我国商用车销量或难达年初预设的400万辆目标。

尽管整体市场表现疲软,但新能源商用车及海外市场表现依然强劲,成为遏制市场整体下滑的重要力量。

卡客车市场冷暖各异

2024年,国内商用车市场总体增长动能不足,卡客车市场表现各异。其中,卡车产销呈下滑态势,客车市场则实现小幅增长。

具体来看,1~11月,我国货车累计销量达305.4万辆,同比下降5.4%。在各类货车车型中,中型货车销量实现两位数快速增长,轻型货车销量略有增加。相比之下,其他两大货车品类销量均出现不同程度下滑。

其中,中卡市场受益于危化品运输车、冷藏车及环卫车等专用车需求的增长,1~11月累计销量达11.59万辆,同比增长15.17%;作为卡车市场中份额最大、竞争最为激烈的细分领域,轻卡市场表现优于整体市场大盘,1~11月累计销量为172.37万辆,同比微增1.02%;重卡市场仍在低位徘徊,1~11月累计销量为81.8万辆,同比下降约5%。此外,微卡市场表现同样不佳,1~11月累计销量39.71万辆,同比下降29.54%。

业内人士分析认为,2024年货车市场持续低迷的主要原因是货运市场行情不佳,车多货少、运价低迷的问题仍然突出,导致终端购车需求疲软。同时,由于国三标准车辆存量规模不足,致使以旧换新等利好政策刺激效应未达预期,进而影响卡车市场的整体表现。

相较之下,客车市场的总体表现要优于卡车市场。1~11月,客车累计销量达45万辆,同比增长3.2%。在客车细分品类中,轻客累计销量为35.2万辆,同比下降1.36%,且降幅呈现扩大趋势,这表明市场整体仍面临较大压力。大型客车和中型客车则表现出强劲的增长势头,均实现两位数增长,并且超过客车市场整体增速。具体而言,大型客车1~11月累计销量5.68万辆,同比增长21.64%;中型客车1~11月累计销量4.18万辆,同比增长28.72%。

“2024年国内客车销量增长主要得益于多重利好因素的共同作用。”商用车行业专家任诗发分析指出,旅游市场强劲复苏、以旧换新政策实施、海外市场高速增长及农村客货运融合发展,均为客车市场提供有力支撑。特别是在以旧换新政策的强力推动下,多地加速启动对8~9米新能源公交客车的批量更新采购,为大中型客车市场注入新的增长动力,从而显著提升客车市场的整体涨幅。

重卡市场疲态尽显

2024年,国内重卡全年销量同比下滑已成定局。

尽管基于2023年的市场表现,业内普遍预测2024年重卡市场需求会企稳回升,主流重卡企业也对全年销量达到百万辆抱有乐观预期,但实际市场表现却并不尽如人意。重卡市场呈现出“高开低走”的态势,各季度销量连续下滑,同比增速持续收窄。特别是下半年,重卡市场疲态尽显,不仅传统“金九”销售旺季未能如约而至,“银十”也未实现销量增长。据统计,2024年1~11月,国内重卡累计销量为81.8万辆,同比下降约5%。

重卡市场已连续数月呈现下滑态势,即便是销售旺季,也未能止住同环比“双降”,这充分说明重卡市场需求动力明显不足。深入分析这一现象背后的原因,主要可以归结为以下几点:首先,宏观经济和消费市场的复苏步伐依旧缓慢,固定资产投资尚未显现出明显的回暖迹象,新基建项目开工进度也未达市场预期,这些因素共同导致重卡市场终端需求增长乏力;其次,国内公路物流市场持续低位徘徊,货源紧张、运力过剩等问题依然严峻,进一步抑制了用户的购车意愿;再者,2024年以来,国内重卡库存积压问题日益严重,“去库存”成为众多重卡企业和经销商面临的重要挑战,这在一定程度上阻碍了新车销售。此外,与上一年的高速增长态势相比,天然气重卡市场增速明显放缓,这也对整体销售产生一定的负面影响。

对于重卡市场景气度持续不振的原因,多位行业专家及企业人士认为,整体经济环境疲软和需求不足是导致市场低迷的重要原因。尽管在11月和12月期间,老旧营运货车报废更新政策及各地相关补贴细则的刺激效应已逐渐显现,但在整体经济环境不佳、需求持续疲软及市场竞争日益激烈等多重不利因素影响下,重卡新车销售依然面临着严峻挑战,导致2024年国内重卡全年销量下滑趋势难以逆转。

中国汽车流通协会商用车专业委员会秘书长钟渭平预测,2024年我国重卡总销量在乐观情况下将与2023年持平,即便计入出口数据,整体销量也无法突破90万辆大关。展望未来几年,他认为,随着重卡行业结构性调整持续推进,并且在没有重大政策法规变动的前提下,国内重卡市场需求预计将在70万辆上下浮动。

新能源商用车、出口市场强势增长

2024年,国内商用车行业景气度不高,但结构性增长机会仍存,尤其是新能源商用车和海外出口成为重要的增量市场。

近年来,在政策引导与市场需求的共同作用下,我国新能源商用车推广进程不断加快,市场渗透率稳步提升,月销量屡创新高。进入2024年,新能源商用车领域迎来政策与规划目标实现的重要过渡期,加之老旧运营货车报废更新补贴政策的助力,新能源商用车呈现出强劲的替代趋势,进一步加速在全国范围内推广普及,应用场景更加多元化。

根据中汽协发布的数据,2024年1~11月,我国新能源商用车累计销量46.2万辆(国内),同比增长31.1%,占商用车总销量的17.2%。值得注意的是,在9、10月这两个月中,我国新能源商用车市场渗透率接连攀升至历史高位,分别为23.8%和24.4%,成为商用车行业中的一大亮点。

在新能源商用车各细分市场中,新能源重卡市场表现尤为突出。11月,国内新能源重卡销量10054辆(不含出口),同比增长117%,创下单月销量新高,并实现自年初以来的“11连涨”;1~11月,新能源重卡累计销量6.68万辆,同比增长138%,大幅跑赢重卡市场大盘,占重卡总销量的12.54%。从地域分布来看,截至11月,全国范围内已有19个省份的新能源重卡上牌量突破千辆大关。其中,河北省以接近1万辆的上牌量领跑全国,山西省与广东省分别超过6000辆,湖南省、四川省、河南省上牌量均超过4000辆,彰显出新能源重卡在多个省份的广泛普及与应用。

新能源轻卡向好趋势同样明显。1~11月,国内新能源轻卡累计销量8.55万辆,同比增长116%。从技术路线来看,纯电轻卡的主导地位进一步巩固,累计销量已达7.7万辆,同比增长119%,占据新能源轻卡整体市场90%的份额。与此同时,“大电量”和“长续驶”已成为纯电轻卡的重要标签。自2024年以来,市场主流车型的电池容量已从80kWh提升至100kWh,并逐步向135kWh迈进;另外,混合动力轻卡也表现出同样强劲的增长潜力,累计销量6866辆,同比增长130.4%,超过整体市场增速,占据新能源轻卡8%的市场份额。

2024年,我国政府对新能源城市公交及动力电池“以旧换新”的扶持力度不断加码,有效促进新能源公交车市场需求增长。受益于此,新能源客车市场展现出旺盛的发展势头。相关数据显示,1~11月,国内重点客车企业共销售6米以上新能源客车3.94万辆,同比增长23.29%。此外,新能源轻客凭借多功能的服务特性,在短途旅游客运接驳、微循环公交及新能源城配物流市场等多个领域均发挥重要作用,已成为国内客车行业中增量最大的细分市场。2024年,受国内旅游市场强劲复苏、微循环公交系统发展、城市公交“大转小”转型趋势,以及物流市场对大容量车型需求的推动,国内新能源轻客市场同样呈现出火爆态势。

海外出口是我国商用车行业另一大增量市场。根据中汽协发布的数据,2024年1~11月,我国商用车累计出口82.6万辆,同比增长19.3%。

从细分市场来看,卡客车出口呈现出不同的增长轨迹。行业统计数据显示,前11个月,卡车累计出口75.43万辆,同比增长15.82%。其中,轻卡、重卡出口量均有显著提升,助力卡车成为中国商用车市场出口的主力军;客车出口市场也保持强劲势头,1~11月累计出口7.88万辆,同比增长20.15%,彰显我国客车尤其是新能源客车在国际市场上的强大竞争力。

目前来看,中国商用车出口正迎来丰收时节,实现出口量与海外生态建设双增长的喜人态势。面对海外出口这一增量市场,中国商用车企业正加速推进“走出去”战略,不仅在东南亚、南美、中东等市场稳固领先地位,还积极进军欧美等发达国家市场。同时,通过在海外建立生产基地,实现本土化生产,不断完善供应链体系和海外服务网络布局,中国商用车企业“出海”之路在深度和广度上均得到显著拓展。

商用车智能化应用提速

随着我国商用车行业全面迈向高质量发展阶段,新能源化和智能化两大技术趋势正不断向纵深发展。其中,智能化作为推动汽车产业变革的核心引擎,在商用车领域展现出尤为重要的现实价值,可大幅提升车辆运营效率和安全性。因此,众多传统车企和初创科技公司正围绕智能辅助驾驶、智能座舱及高阶智驾,展开新一轮技术创新竞赛。进入2024年,一系列智能化技术成果和解决方案正以前所未有的速度被应用于实际车辆中。

具体而言,国内自主品牌高端商用车已具备智能检修能力,并配装毫米波雷达、环视摄像头和疲劳驾驶监测摄像头等先进设备。同时,这些车辆还集成L2级辅助驾驶功能,从而为用户提供更加智能、安全的驾驶体验。

在高阶自动驾驶技术应用层面,2024年以来,L4级无人驾驶卡车已在高速干线物流、港口等多个场景实现示范应用,国内多个地区亦有序开展自动驾驶卡车实车测试。3月,“天津港至北京马驹桥物流园公路货运自动驾驶先导应用试点”在京津塘高速公路启动常态化道路测试,标志着国内自动驾驶卡车首次实现跨省运营;5月,小马智行自动驾驶卡车在南沙港快速路上成功完成超过30分钟稳定自动驾驶;同月,嬴彻科技宣布其NOA已搭载多个品牌和车型,安全运营里程突破1亿公里,并实现干线物流行业全覆盖。此外,主线科技已在京津冀、山东、长三角、内蒙古等区域取得自动驾驶卡车商业化运营许可,车辆累计运输里程超过2000万公里。

与此同时,无人驾驶城市客车也在全国多座城市开展上路测试或试点运营。2024年,深圳率先开通首条自动驾驶公交线路B998专线,济南、无锡、海南等多地也纷纷推进无人驾驶公交车项目的落地运营,线路覆盖机场接驳、市中心运营、文旅景区等应用场景。

作为无人驾驶技术应用的“前哨阵地”,无人配送赛道的价值正快速凸显。无人配送车正逐步从“小范围试点”迈向“规模化应用”阶段。特别是在2024年“双十一”大促期间,为应对快递业务激增,提升包裹运送效率和投递服务质量,各大快递企业纷纷亮出“科技王牌”,无人配送车不仅在多座城市实现批量“上岗”,还成功在乡镇农村上线运行,成为城市末端配送和农村寄递“最后一公里”的重要补充。

在业内人士看来,这一系列重大突破,无不表明国内商用车智能化转型步伐正全面提速,有望为商用车行业开拓新的增长空间。

总体来看,我国商用车行业已步入存量竞争阶段,2024年商用车市场的主要增量来源于政策及市场因素驱动下的结构性替代需求。同时,智能网联技术的飞速发展和新能源商用车的普及应用,以及海外市场的爆发,也为商用车行业带来新的发展机遇。可以预见,未来商用车企业之间的博弈势必会进一步加剧。面对产业深刻变革与市场快速变迁,企业惟有精准洞察行业趋势,积极应变求变,坚持创新驱动发展,才能在激烈的市场竞争中赢得更为有利的位置。