2023年重卡市场以91万辆收官

2023年12月,我国重卡市场遭遇同环比“双降”。

根据各家重卡企业提供的销售数据,2023年12月,我国重卡市场销售各类车型约5万辆(开票统计口径,包含出口和新能源车辆),环比下降30%,同比下降7%,终结了同比“10连涨”的势头;2023年1~12月,我国重卡市场累计销量91万辆,同比增长35%,比上年同期净增长23.7万辆。

7家企业月销实现逆势增长

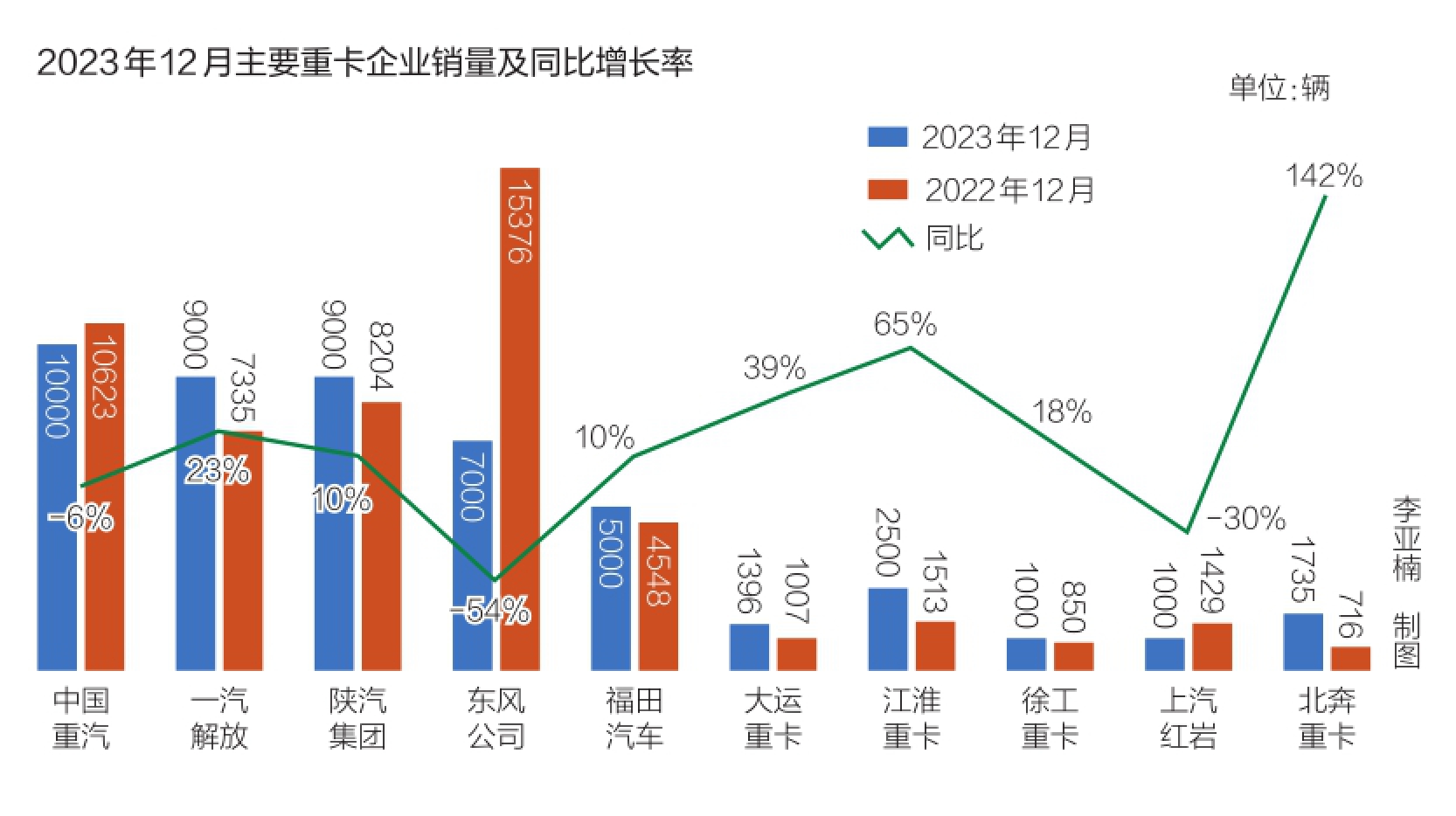

2023年12月,重卡市场虽呈现下滑态势,但重卡企业的表现依然可圈可点,有7家企业月销实现同比增长。在重卡市场月度“排位赛”中,中国重汽以1万辆的销售成绩夺冠;北奔重卡同比增长142%,月度增幅居行业首位;江淮重卡、大运重卡和徐工重卡销量逆势大涨,分别同比增长65%、39%和18%。

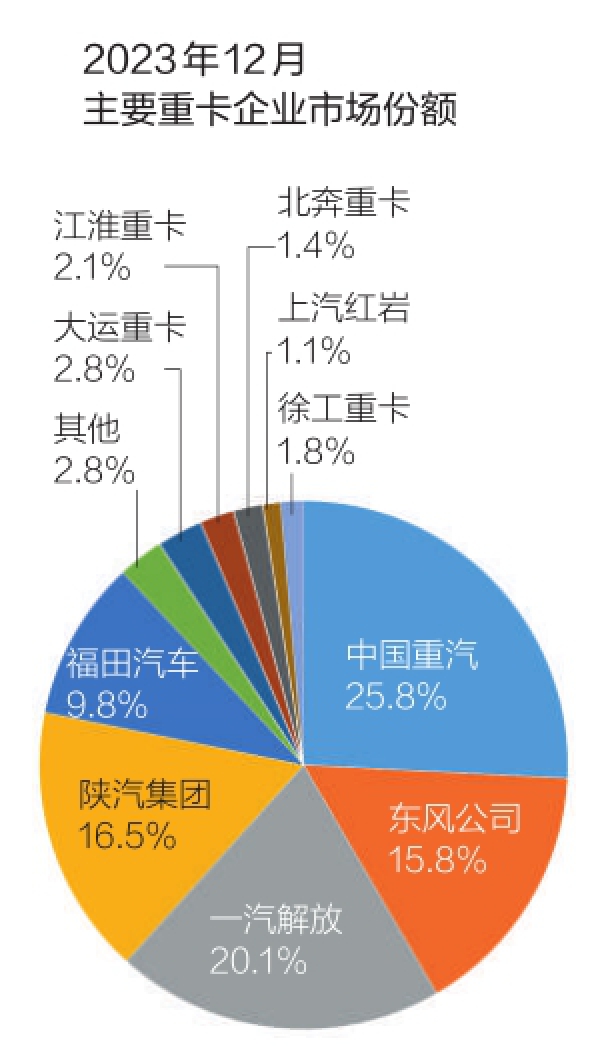

具体来看,2023年12月,中国重汽销售重卡约1万辆,同比下降6%,排名行业第一;1~12月,中国重汽累计销量23.42万辆,同比增长47%,市场占有率为25.8%。一汽解放2023年12月销售重卡约9000辆,同比增长23%,排名行业第二;1~12月,一汽解放累计销售重卡约18.3万辆,同比增长45%,市场占有率为20.1%。陕汽集团2023年12月销售重卡9000辆,同比增长10%,排名并列月度第二;1~12月,陕汽集团累计销量15万辆,同比增长39%,市场占有率为16.5%。2023年12月,东风公司销售重卡7000辆,同比下降54%,月销量排名第四;1~12月,东风公司累计销售各类重卡14.4万辆,同比增长13%,市场占有率达15.8%。福田汽车2023年12月销售重卡5000辆,同比增长10%,位列月度第五;1~12月,福田汽车累计销售重卡8.91万辆,同比增长32%,市场占有率为9.8%。

2023年12月,江淮重卡整车销量2500辆,同比增长65%,位列月度第六;1~12月,江淮重卡累计销量1.93万辆,同比增长34%,市场占有率为2.2%。北奔重卡2023年12月销量1735辆,同比增长142%,排名第七;1~12月,北奔重卡累计销量1.23万辆,同比增长56%,市场占有率为1.4%。2023年12月,大运重卡销量1396辆,同比增长39%,排名第八;1~12月,大运重卡累计销量2.51万辆,同比增长44%,市场占有率为2.8%。徐工重卡2023年12月销量1000辆,同比增长18%,位列月度第九;1~12月,徐工重卡累计销量1.63万辆,同比增长31%,市场占有率为1.8%。2023年12月,上汽红岩销售重卡1000辆,同比下降30%;1~12月,上汽红岩累计销量约1万辆,同比下降24%,市场占有率为1.1%。

多重因素致重卡市场“降温”

从2023年月度销量来看,12月重卡销量仅略高于1月的4.9万辆;从近几年同期销量来看,5万辆的月销水平则是历史最低。那么,12月的重卡市场为何会陡然降温?

对此,有业内专家分析认为,2023年12月重卡市场之所以出现同环比“双降”,主要有以下几方面原因:首先,2023年12月货运市场运价低迷,车多货少、运力过剩等情况未见改善,导致重卡终端需求和订单下降;其次,12月是全年最后一个月,部分主流车企年度目标任务基本完成,选择把部分销量“留”到来年,力争在新的一年赢得开门红。

与此同时,天然气重卡需求大幅回落,也是导致重卡市场略显颓势的重要影响因素。2023年以来,油气价差不断拉大,使得终端用户纷纷选择“油转气”,天然气重卡销量一路狂飙,领涨各大细分领域。不过,随着供暖季到来,天然气价格有所上涨,导致天然气重卡需求减弱,重卡企业的排产计划也有一定减少。

此外,虽然2023年重卡出口市场持续保持增长,但相较之下,12月重卡出口增速已有所放缓,进而影响重卡销量的增长。

2024年重卡市场预期向好

2023年,我国重卡市场以91万辆、同比增长35%的成绩收官,整体表现好于年初预期。在透支效应逐步出清、出口持续走高、宏观经济企稳增长、万亿国债逐步落地等利好因素助力下,国内重卡市场增长态势有望延续至2024年。

对于2024年重卡市场走势,各大卡车企业也持以乐观预期,并且普遍判断,2024年重卡销量有望实现小幅增长。中国重汽在近期接受调研时表示,今年一季度,天然气重卡将成为市场的热销车型。同时,今年受到国家相关房地产及基建工程政策的影响,工程车市场将有所好转。

综合考虑国家利好政策出台、基建投资提速、新能源和智能网联汽车及天然气重卡等细分市场持续向好等多方面因素,陕汽重卡认为,2024年,国内重卡市场将实现小幅增长,全年销量有望达到93万辆。

在近期召开的潍柴动力2024年商务大会上,潍柴动力商用车动力总成销售公司李鹏程预测,2024年重卡全年销量将实现同比增长,全年或将呈现前高后低的市场走向。

此外,福田汽车预计,在经济形势逐步改观,以及出口和天然气重卡维持现有水平的情况下,2024年重卡市场容量有望达到115万~120万辆,增幅约为21%~25%。

江淮重卡方面认为,2024年重卡市场将温和修复,同比增长10%,主要基于三方面原因:一是消费对经济的支撑作用增强,有利于快递、绿通等细分市场发展;二是政策收官之年临近,将加速国三、国四柴油车淘汰;三是油气价差维持高位,天然气重卡车型结构性替代仍将持续。

在2024年一汽解放商务年会上,一汽解放总经理、党委副书记李胜判断,2024年国内中重卡市场需求将达115万辆,同比增长11%。

此外,有业内人士认为,2024年,新能源重卡销量有望从2023年的3.3万辆上升至3.6万~4万辆,同比增速超10%,预计该细分领域将呈现出前低后高的发展态势。

(图片来自本报资料库)