围绕技术新趋势形成共识 自主电驱动供应链发力进行时

近日,重庆青山“七合一超集电驱”PEF20B01正式投产下线。同期,采埃孚也公布了最新一代电驱动产品,通过在组件和系统层面应用大量创新,实现了出色的功率密度和能源效率。

电驱动系统是新能源汽车的核心部件之一,高性能的电驱动系统对整车性能的提升至关重要。如今,伴随着新能源汽车市场的快速发展,电驱动行业也驶入了发展快车道,自主及外资供应商正不断加大对这一领域的投资和布局。

今年产值翻番“板上钉钉”

据了解,电驱动系统决定了新能源汽车的加速性能、爬坡能力及最高车速等主要技术指标。在汽车电动化时代,电驱动系统已是核心供应链的组成部分,“零组件-电驱动总成-整车企业”的电驱动上下游产业格局逐渐形成。

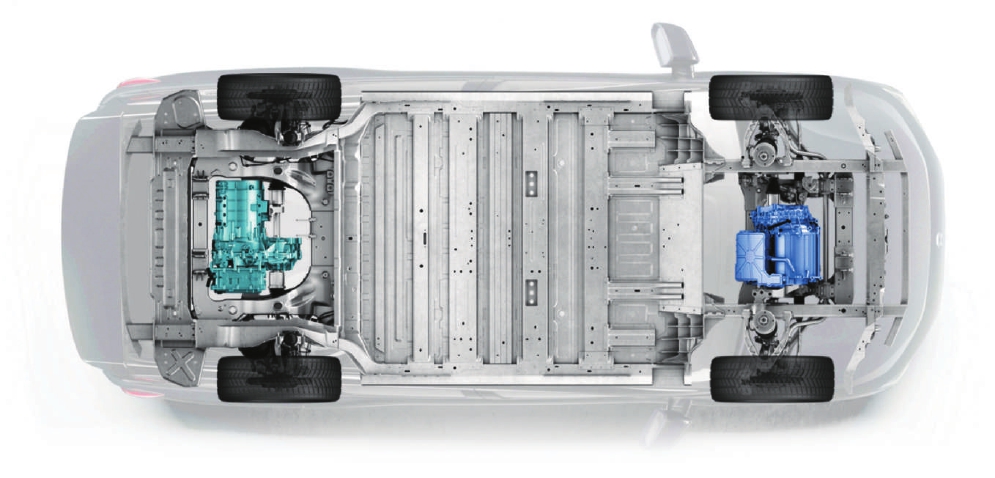

从主流产品来看,新能源汽车的电驱动系统主要由驱动电机、电机控制器和传动总成组成,即所谓的“三合一”;同时,还要配合高压配电盒、车载充电器等配件。其中,驱动电机将电能转化为机械能,为车辆提供动力,主要零件包括定子、转子、结构组件和壳体;电机控制器主要由控制软件、IGBT模块、车用薄膜电容器、印刷线路板及微控制单元等器件组成,主要作用是基于功率半导体的硬件及软件设计,对电机工作状态进行实时控制;传动总成则是将驱动电机的转速降低、提升转矩,以保证驱动电机的转矩、转速满足车辆需求,由减速器、齿轮组、离合器和半轴构成。

当前,新能源汽车电机的主流技术为永磁同步电机,其功率密度较高,适用于低速、高速切换以及频繁启停等工况。交流异步电机适用于高速行驶,在国内主要应用于四驱车型的辅助驱动系统,高速行驶时由永磁同步电机切换至交流异步电机。

电驱动系统的产品定制化程度较高,正朝着提高效率和降低成本的方向不断进行技术创新,集成化与高电压化发展是大势所趋。比如,华为DriveONE电驱动系统就集成了MCU、电机、减速器、DCDC、车载充电机、电源分配单元、电池控制单元7大部件,实现机械部件和功率部件的深度融合。而对电机单体来说,扁线、油冷、高电压是发展趋势,电控和电源则朝着采用碳化硅(SiC)材料方向发展。

东兴证券的市场研报显示,2025年,我国新能源汽车渗透率有望达到50%,总体规模超过1000万辆。新能源汽车行业的快速发展,将为其核心零部件电驱动系统提供较大的市场空间。根据巨一科技、精进电动招股书透露的信息,电驱动平均价格预计在5000元左右。据此粗略估算,2025年,我国新能源汽车电驱动市场空间在500亿元以上。

比亚迪汽车工程研究院副院长凌和平此前指出,电驱动系统成本约占新能源汽车总成本的10%。去年,整个新能源汽车电驱动产业的产值大约300多亿元,今年产值翻番将是“板上钉钉”。

技术创新与迭代提速

工信部装备工业一司汽车发展处处长马春生指出,2021年,国内纯电动乘用车电驱动系统峰值功率达到95kW,较2016年增长34%,多家企业在扁线绕组电机、油冷技术等领域实现突破,电驱动总成集成度不断提升。2022年上半年,“三合一”、“多合一”电驱动系统配装比例达到55%。

驱动电机的行业竞争加剧,推动技术迭代提速。在凌和平看来,围绕电驱动系统的新技术层出不穷,技术路线呈现多元化的发展趋势,并且成本大幅降低。以电机为例,由于去年装备工艺取得突破,提高了扁线电机的槽满率,使得产品的效率、重量、成本优势明显,整个扁线电机行业发展迅猛。马春生介绍说:“去年,增量市场的约20%为扁线电机,今年这个数字有望突破40%~50%,未来可能100%都会是扁线电机。”

据了解,得益于更高的效率,扁线电机可比圆线电机提供更强的动力,因此它成为近两年来行业的技术发展趋势。特斯拉采用内置永磁同步磁阻电机,以应对永磁电机在高转速工况下的局限性问题,并为电机转子添加碳纤维保护层,还开发出10层扁线绕组电机。此外,电机集成化的发展也格外明显。比亚迪在E平台3.0上,采用前驱感应异步电机与后驱永磁同步电机相结合的技术方案,成为全球首个落地的“八合一”动力总成。

值得关注的是,目前采用800V高电压平台车型越来越多,相关零部件的升级和更新开始进入行业的议事日程,特别是800V结合SiC器件有助于电机效率进一步提升。在电机控制器上,第三代半导体SiC技术实现了规模化应用。SiC具有更快的开关速度,更好的散热性能,而且电容器的元件体积可以做到更小,同时损耗降低,能提升整车的系统性能。日前,均普智能向一家汽车零部件一级供应商交付了800V电驱动桥智能化生产线,年产能可达10万台,预计今年年底实现量产。

华为数字能源技术有限公司智能电动领域副总裁彭鹏表示,电驱升压技术是当前高电压平台需要解决的适配问题。据悉,华为数字能源技术为此引进了一系列先进的精准油冷、电驱升压方案,以及轴承防腐蚀技术。此外,该公司还发布了业界首款实现量产的高压电四驱系统。“这款产品的独特之处在于,它是业界首个800V前异后同的电动四驱。这种设计可发挥不同电机的协同作用,效率更高,也更安全。”他介绍说。

综合来看,新能源汽车未来会向更长续驶里程的目标发展,需要更多的空间布置大容量电池,电驱动系统则要做到高功率且结构紧凑。为了适应整车架构的变化,电驱动系统的演进趋势将是高集成度、结构紧凑、体积小,集成冷却、润滑,更优的扭矩比,具备可扩展性,出色的NVH性能等。

美的威灵汽车部件驱动电机研发负责人李华阳对记者表示,新能源汽车市场的快速发展,对电驱动产品的技术研发提出了更高的要求,体现在更快的产品开发周期、更高的功率密度、更高的工作效率、更高的可靠性及更低的成本等多个方面。未来,电驱动产品的发展将呈现高速化、高压化、集成化、高效化、油冷化、平台化、小型化等趋势,这些都要求企业在技术研发时,要更全面地综合考量各项性能指标,同时尽可能地提升产品平台的扩展性。

自主供应链开始发力

在广阔的新能源汽车市场空间下,车企、自主供应商、外资零部件巨头纷纷发力电驱动系统,并加大了市场布局力度。

首先是自研电驱动系统的车企。早在2015年,蔚来汽车就成立了XPT蔚来驱动科技,后者通过两代电驱动系统,确定了前永磁同步电机、后异步感应电机的路线方案。公开资料显示,XPT蔚来驱动科技前永磁同步电机的功率达到180kW、后异步感应电机的功率达到300kW,系统最大功率达480kW、最高扭矩850N·m。今年7月,广汽埃安自研的“四合一”电驱系统正式下线,该款产品可助力配套车型实现百公里加速达到2秒级别。

业内一位不愿透露姓名的初创公司相关负责人告诉记者,电驱动系统对整车性能的提升十分关键。而且,对于很多造车新势力来说,驱动电机的技术创新也算是一个卖点。当前,许多头部新能源车企都在自研驱动电机技术,比亚迪、特斯拉相关零部件产品的销量排名就比较靠前。

今年8月,广汽集团发布公告称,同意公司与全资子公司广汽乘用车有限公司及控股子公司广汽埃安新能源汽车有限公司按持股23%、26%、51%的比例设立电驱科技公司(暂定名),开展自主IDU电驱系统及GMC混动机电耦合系统产业化项目建设,项目总投资21.6亿元。按照规划,电驱科技公司将在2025年建成生产线,年产40万套IDU电驱系统总成及10万套GMC混动机电耦合系统的电机和电控。

与此同时,方正电机、博格华纳、精进电动、上海电驱动等第三方零部件供应商,也在开发并量产各自的电驱动产品。根据高工产业研究院(GGII)的数据,2021年,国内驱动电机装车量排名前五的企业分别是比亚迪、特斯拉、方正电机、宁波双林、蔚然动力,装车量分别为62万、40万、25万、20万、18万台,分别占比18%、12%、7%、6%、5%。随着新一代电驱动系统的发布,自主零部件供应商有望在电驱动行业中获得更高的市场份额。

美的威灵汽车部件也将电驱动纳入三大产品线之一,并于去年正式进入量产阶段。李华阳对记者表示,美的威灵汽车部件当前在电驱动领域以驱动电机为核心产品,采取灵活的配套模式,可以提供单独的定转子组件,以及完整的电机单元和更复杂的系统单元。目前,该公司已有数款驱动电机产品进行了批量交付,配套多家车企客户的量产车型,整车性能表现优异。此外,美的威灵汽车部件也正在积极开发下一代更具市场竞争力的电驱动产品,目前已与多家客户接洽,正在进行小批交付验证。

当然,面对巨大的市场潜能,不少外资零部件巨头也加大了对华投资布局。今年9月,采埃孚800V电驱动桥产品在其杭州萧山新工厂正式下线,实现了该款产品的全球首次量产落地。据介绍,采埃孚的这款SiC电驱动桥由中国团队主导开发,相比上一代的400V硅基产品,重量减轻25%,性能和效率分别提升33%和11%。采埃孚杭州项目总投资约3亿美元,一期已建成3条加工和装配生产线,可年产40万套车桥传动系统和减速器齿轮组;新投产的二期工程主要生产800V电驱动桥总成,包括发卡式同步电机定子和转子生产线、高度集成化的电驱动桥装配线及全自动下线检测设备,产能可达20万套,将成为“工业4.0”标杆工厂。此外,采埃孚位于沈阳的电驱动生产基地计划于2023年正式投产。

行业格局存在变数

有行业研究人士指出,在新能源汽车电驱动市场上,整车企业和第三方供应商各具优势,两类配套模式将长期并存。其中,中高端车型因整车价值高、电驱动成本占比相对偏小,车企往往会选择自主研发,电驱动性能成为优先考虑的因素。因此,整车企业依靠产品性能优势,将主导中高端车型的电驱动市场。而第三方供应商在中低端市场具有多平台解决方案和产品性价比优势,从而会主导中低端车型的电驱动市场。同时,国内电驱动系统供应商全面崛起,将向外资传统供应商巨头发起挑战。

记者注意到,功率模块占电控成本比重最高,其价格波动对电机控制器的成本影响较大。这一市场主要的参与者为外资芯片巨头,如英飞凌、意法半导体、博世、德州仪器、安森美等。不过,国内供应商在功率模块领域开始取得自主研发的重要突破,比亚迪半导体、斯达半导体、中车时代成为国内汽车功率模块主要供应商,并快速扩大其市场占有率。

“我国形成了完整的新能源汽车电驱动产业链和供应链体系,驱动电机及控制器保持了较强的国产化配套能力。2021年,全球前10家乘用车电机企业中,我国占据6席。同时,基于第三代半导体的功率芯片器件产业链持续壮大,性价比正逐渐提升。”马春生表示。

“电驱动系统产业竞争非常激烈。”凌和平介绍说,我国新能源汽车电驱动产业链比较完备,集中度在逐步提升,“基本上,直接对接配套整车企业的也就10家企业,占到整个行业配套率的70%左右。”

不过,我国电驱动行业面临的挑战并不少,在电驱动系统集成度、电机控制器关键技术、制造工艺等方面,与国际先进水平还存在一定差距;在关键材料和零部件层面,也需进一步攻关突围。

对此,马春生提出了三点建议。一是在坚持纯电驱动发展战略的同时,引导企业进一步加强高效变速器混合动力等低碳技术研发,同时推进轻量化、低风阻、后处理等技术攻关和产业化推广;二是面向商用车不同应用场景,开发工况适用性好、经济性高的低碳、节能动力系统,推动商用车电驱动系统、燃料电池及发动机技术研发推广;三是加大SiC器件、高性能轴承等短板技术攻关,支持企业加快突破关键技术瓶颈,打好产业技术高端化、产业链现代化攻坚战。

李华阳认为,随着近年来持续大力的投入,当前各家自主供应商的电驱动产品纷纷开始了大规模批量应用,在产品性能和成本控制上都有一定特点和优势,技术处于国际一流水平,下一步需要加强对可靠性、差异化以及中长期底层技术创新的投入。

“电驱动行业仍处于较快的发展变化过程中,产品迭代升级不断。”前述初创公司相关负责人坦言,现有电驱动市场竞争格局未来可能会有较大的变动,电驱动企业的竞争力将取决于技术、客户资源等多方面的因素。

“随着新能源汽车市场蓬勃发展,电驱动行业的竞争将更为激烈,体现在产品性能、成本、可靠性等方方面面。”李华阳认为,自主零部件供应商需要坚定信念,保持战略定力,坚持研发投入,进一步努力增强产品的竞争力,开发出具有创新特色的产品,避免一味地同质化价格竞争;同时,也需加深对整车系统的理解,更合理地规划产品平台,充分发挥规模化优势,这些都有助于提升产品的可靠性、稳定性及成本竞争力。