2025年2月中国汽车经销商预警指数为56.9%,库存压力有所缓解

近日,中国汽车流通协会发布数据显示,2025年2月中国汽车经销商库存预警指数为56.9%,同比下降7.2个百分点,环比下降5.4个百分点。2月份库存预警指数呈现出同比、环比双降的趋势,整体市场在春节后已经开始呈现回暖状态。

中国汽车流通协会副秘书长樊宇表示,受春节假期影响,整个市场的波动幅度有所减弱。今年置换更新和报废更新两个政策推出及落地较早,对整个2月份市场回暖起到了推动作用。但节后多个厂家的降级和促销,以及3月份多款新车上市,导致消费者持观望态度。

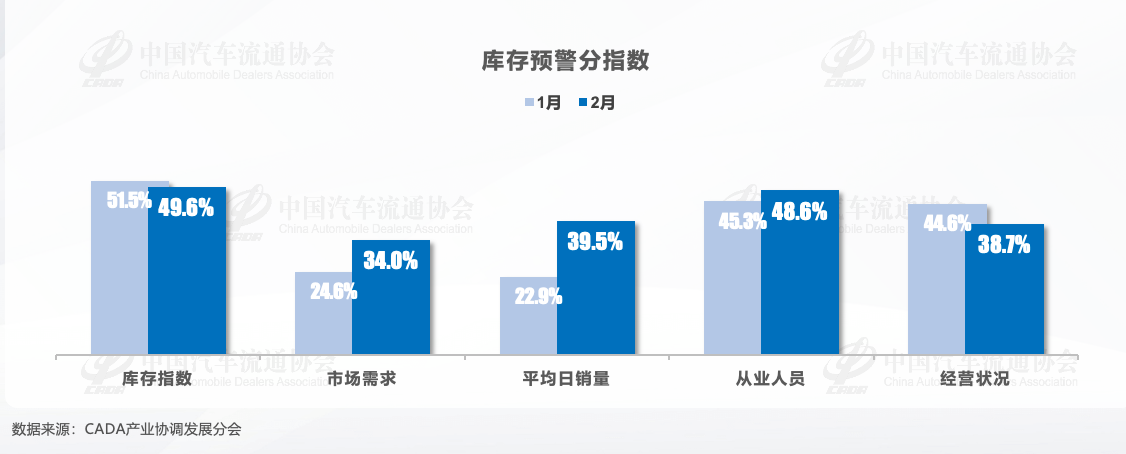

从分指数情况看:春节假期后市场需求逐渐恢复,但经销商仍面临较大的经营压力。2月市场需求、平均日销量、从业人员分指数环比上升,库存分指数降至荣枯线下,反映市场出现回暖迹象。

从区域指数情况看:2月全国总指数为56.9%,北区指数为59.7%,东区指数为57.7%,西区指数为49.1%,南区指数为55.0%。整体看来,西区在荣枯线之下。

从分品牌类型指数看:2月豪华及进口、合资、自主品牌指数环比下降。

2月汽车市场终端成交率有所下降。调查显示,有71.1%的经销商认为“下降”;认为成交率“基本持平”的比例为21.1%;认为“增长”的比例为7.7%。

樊宇表示,从对经销商成交率调查反映出2月份整体成交率呈现下降状态,说明消费者对车市的观望情绪依然较重。

2月终端成交价格有所下降。经销商认为“降价”的比例为45.1%;认为价格“基本持平”的比例为51.4%;认为“涨价”的比例为3.5%。

2月经销商库存量增长。16.2%的经销商认为库存量“下降”; 35.2%的经销商认为“基本持平;认为“增长”比例为48.6%。

从库存预警和库存系数历史数据可以看出,两者变动方向和趋势具有一致性。经销商认为3月市场需求减少。认为下月市场需求“减少”的经销商比例为39.4%;认为需求“持平”的比例为32.4%;认为“增加”的比例为28.2%。

对于3月份经营状况,经销商认为3月经营状况一般的占比最多。认为3月经营状况“不好”的经销商比例为27.5%;认为经营状况“一般”的比例为62.7%;认为经营状况“好”的比例为9.9%。

樊宇表示,2月车市有效销售天数较少,且春节前购车需求集中释放,透支影响较大,市场处于淡季调整阶段。今年以旧换新政策发布和实施时间较早,对2月车市有一定推动作用。但节后多个厂家的降价和促销,以及3月多款新车上市,导致消费者持币观望情绪较重。综上,预计2月乘用车终端销量在130万辆左右。

经销商在春节前加大清库力度,并调整进车节奏,库存压力有所缓解;但由于2月市场需求不足,客流、成交率下滑。部分车型依然价格倒挂严重,经销商销售收入难以弥补购车支出,现金流持续紧张,经营风险依旧存在。多家机构公布对2025年乘用车销量增幅预测,增幅预测集中在2%-5%。根据本次调查反馈,2025年汽车经销商普遍面临更高的销量任务,30.5%的经销商年度任务量同比提升幅度超10%;具体到第一季度目标,与去年相比,25%的经销商认为目标持平,另有23.4%的经销商表示季度指标同比上调超过10%。

3月份部分地区启动春季车展,多款新车密集上市,加上汽车以旧换新政策持续发力,预计市场需求及销量有望保持稳健增长。