外部挑战加剧,出口韧性依旧——2024上半年整车出口分析

一、上半年整车出口运行出现波动

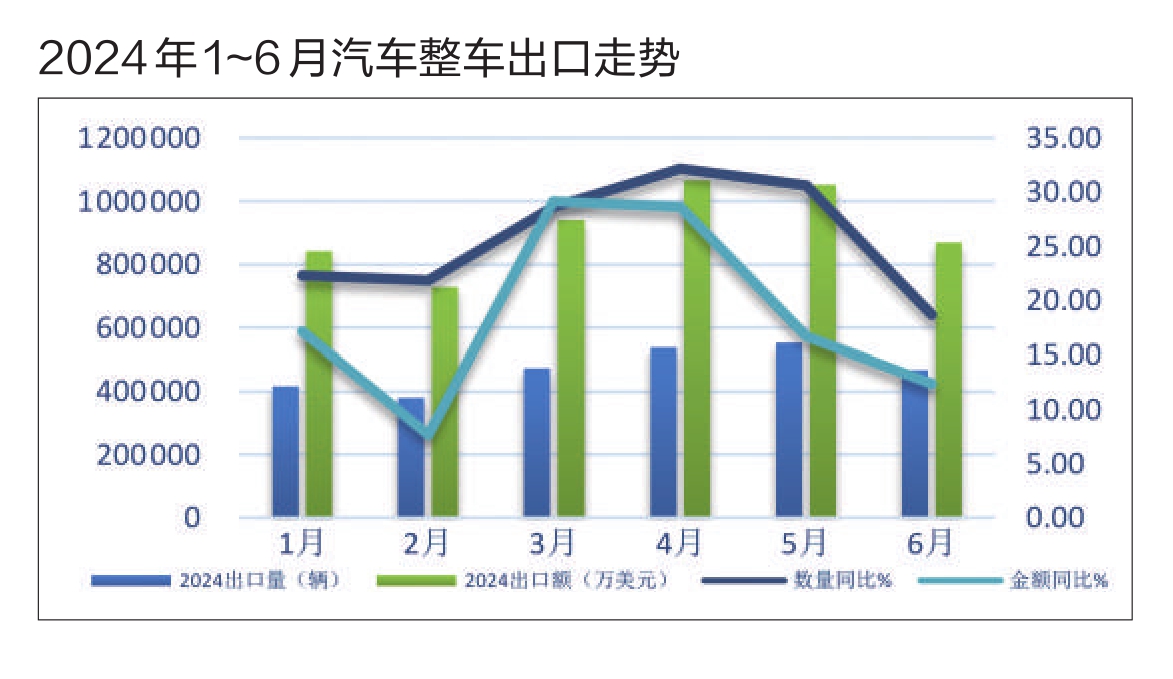

2024年上半年,我国整车(含成套散件)出口运行出现波动,月出口量高峰和低谷差额约17万辆,其中5月的55.32万辆为今年以来的最高值。1~6月累计出口整车(不含低值电动车,下同)283.06万辆,同比增长26.0%;出口额550.14亿美元,同比增长18.8%,增速有所放缓。

二、新能源汽车占整车出口总额四成以上

2024年上半年,乘用车仍为出口主体,占整车出口总量的85.2%,出口总额的75%。其中,纯电动乘用车位列第一,出口72.9万辆,同比增长18.7%;出口额166.13亿美元,同比增长2.2%。商用车方面,货车仍占据首位,占商用车出口总量的65.8%,出口总额的38.5%。

值得一提的是,上半年,我国新能源汽车出口99.98万辆,同比增长38.8%;出口额237.25亿美元,同比增长20.6%,占整车出口总量的35.3%,出口总额的43.1%。其中,纯电动乘用车占整车出口总量的25.8%,出口总额的30.2%,同比出现下滑。

三、对欧出口增速下滑明显

从市场分布上看,欧洲是上半年我国整车出口最大市场,出口量和出口额占比分别达33.8%和38.6%,但增速明显下降,出口额甚至出现负增长。亚洲居第二位,我国对其出口93.02万辆,出口额179.42亿美元,占比均超过30%。拉丁美洲居第三位,对其出口59.22万辆,出口额89.28亿美元,市场元气恢复,增长潜力较为乐观。对大洋洲出口呈现同比两位数下降,主要原因是澳大利亚纯电动乘用车销量下滑。

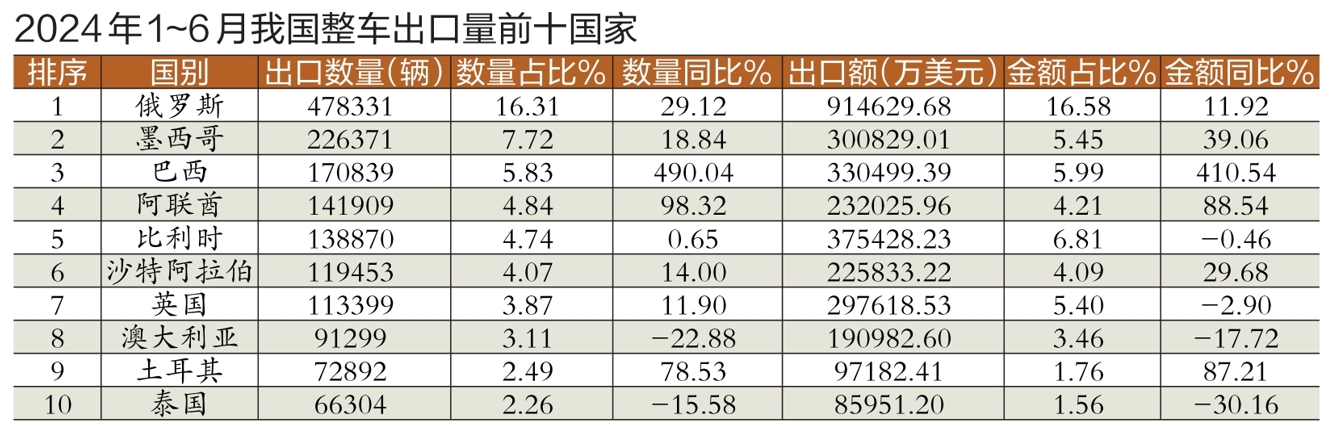

从出口目的国看,俄罗斯、墨西哥和巴西居我国整车出口市场前三。对俄罗斯出口47.83万辆,同比增长29.1%,增速放缓,规模逐渐稳定;出口额91.46亿美元,同比增长11.9%。对巴西出口增长较快,且主要为新能源汽车。此外,对澳大利亚、泰国、西班牙、以色列出口均有不同程度下降。

四、分车型出口各有特点

1.乘用车出口欧洲仍居首位

从乘用车出口市场来看,欧洲以91.49万辆居首位,同比增长12.5%;出口额173.77亿美元,同比下降1.8%。亚洲以79.66万辆、出口额129.23亿美元居第二位,同比增幅分别为47.4%和53.9%。从出口目的国看,俄罗斯、墨西哥和巴西位居前三。另外,相比其他国家,对巴西、阿联酋、土耳其、吉尔吉斯斯坦和韩国的出口增速较高。

2.纯电动乘用车出口巴西暴涨

上半年,纯电动乘用车出口主要目的地集中在中高端市场。其中,对巴西出口6.4万辆,出口额11.23亿美元,同比增长超20倍;对欧盟国家出口同比收窄。出口量排名前十的国家分别是比利时、英国、巴西、泰国、澳大利亚、阿联酋、西班牙、德国、韩国、以色列。此外,对阿联酋、韩国、墨西哥和马来西亚的出口量增幅均为三位数。

3.商用车对阿尔及利亚出口增幅较大

商用车出口方面,亚洲优势明显,出口13.36万辆,出口额50.19亿美元,同比分别增长20.2%和17.3%;拉丁美洲以11.82万辆位居出口量第二位,欧洲以39.05亿美元位居出口额第二位。从出口目的国看,俄罗斯、墨西哥和沙特位居前三。此外,对阿尔及利亚出口增幅较大,而对俄罗斯、澳大利亚出口同比出现两位数下降。

五、下半年出口形势展望

1.外需回暖持续性有待观察

中国社会科学院发布的全球宏观经济报告显示,2024年6月,中国外部经济综合PMI为49.7,环比回落0.33个点,显示外需回暖仍有波折。其中,美国、欧盟、澳大利亚、加拿大处于荣枯线下方;日本、韩国、英国位于荣枯线上方。新兴市场中,除了土耳其和南非以外,东盟、印度、俄罗斯、巴西均处于荣枯线上方。

当前,美联储降息预期走高,对缓解外汇、金融市场压力有利。同时大宗商品价格走弱,企业成本端压力减轻。上述条件正创造窗口,有助于通过财政和货币政策提振内需,为经济托底。总的来说,在经历新冠疫情、地缘政治冲突、通货膨胀和货币紧缩政策等引发的动荡后,全球经济增长正在回归稳定。

不过,在贸易紧张局势升级的背景下,通胀上行风险有所增加,鉴于多国年内将举行大选,经济政策可能出现重大变化,并对世界其他地区产生负面溢出效应,增加了全球经济的不确定性。

2.以欧盟反补贴调查为代表,贸易摩擦多发态势明显

8月20日,欧盟委员会发布了对中国产纯电动汽车征收反补贴税的最终决定草案,最高征税36.3%。汽车业是欧洲工业的支柱之一,也是近年来受复杂经济和地缘政治事件影响最大的行业之一,电动汽车代表行业的最新发展方向,面对中国电动汽车日益强大的竞争力,欧盟举起保护主义的“大棒”,其政治动机远大于经济目的。

国际清洁交通委员会欧洲地区负责人认为,无论是否加征关税,电动汽车在欧洲主要市场的销量都将在2025年出现显著增长,这是由市场驱动力的转变来决定的。而对华电动汽车加征关税严重损害了消费者利益,欧洲制造商也将遭受损失,中国作为全球电动汽车出口大国的地位不会受到影响。

3.品牌升级是汽车国际化2.0阶段的显著标志

品牌升级是中国汽车国际化2.0阶段的显著标志,与此相关的贸易与投资配套发展是品牌升级诸多环节中的重要一环。与美国电动汽车供应链企图全面排除中国因素不同,欧盟一直渴望获得中国电动汽车的投资。事实上,欧盟内部各国正为此相互竞争,因为本地化生产将为欧洲带来急需的电动化技术,同时创造就业机会和税收。而欧盟对华电动汽车反补贴调查的预期结果,会刺激中国企业在欧盟境内投资,填补技术空缺并保护当地的就业和制造业附加值。

从国际贸易的历史沿革看,海外投资是汽车贸易发展到一定阶段的必然结果,是市场规律的现实要求,而非人为主导的政策所能左右。中国汽车出口从100万辆起步,经过3年时间攀升至500万辆的成绩充分证明,产品力与市场需求的充分契合,是应对一切风险挑战的底气。依托国内庞大市场的充分竞争和完善的供应链体系,中国汽车有能力自主选择发展路径和模式,完成国际化之路由1.0到2.0阶段的蜕变,实现中国汽车品牌升级的目标。

4.预计全年整车出口有望突破600万辆

上半年,汽车出口运行有所波动,海外市场增势不均,突发的贸易壁垒状况,打乱了部分区域的布局节奏。美欧产业转型阵痛及焦虑心态持续发酵,单边主义和保护主义措施密集出台。众多新兴市场和原材料富集型国家渴望在本土建立电动化配套能力,进而在新一轮全球汽车产业链配置中占据一席之地。

通过不断夯实产业链供应链体系,推进电动化与智能网联转型,加速新兴商业模式落地,持续提升设计和制造品质,中国汽车品牌向上取得新进展,核心竞争力提升至新水平。当前,海外市场版图仍在构建阶段,需要秉持全局性和长期性原则,集中优势资源、把握关键机遇,以更多元化的策略应对潜在的风险挑战。

综上,预计2024年我国整车出口有望达600万辆,新能源汽车渗透率至35%,整车与零部件出口额合计占机电产品出口总额的10%。

(作者单位:中国机电产品进出口商会汽车分会)